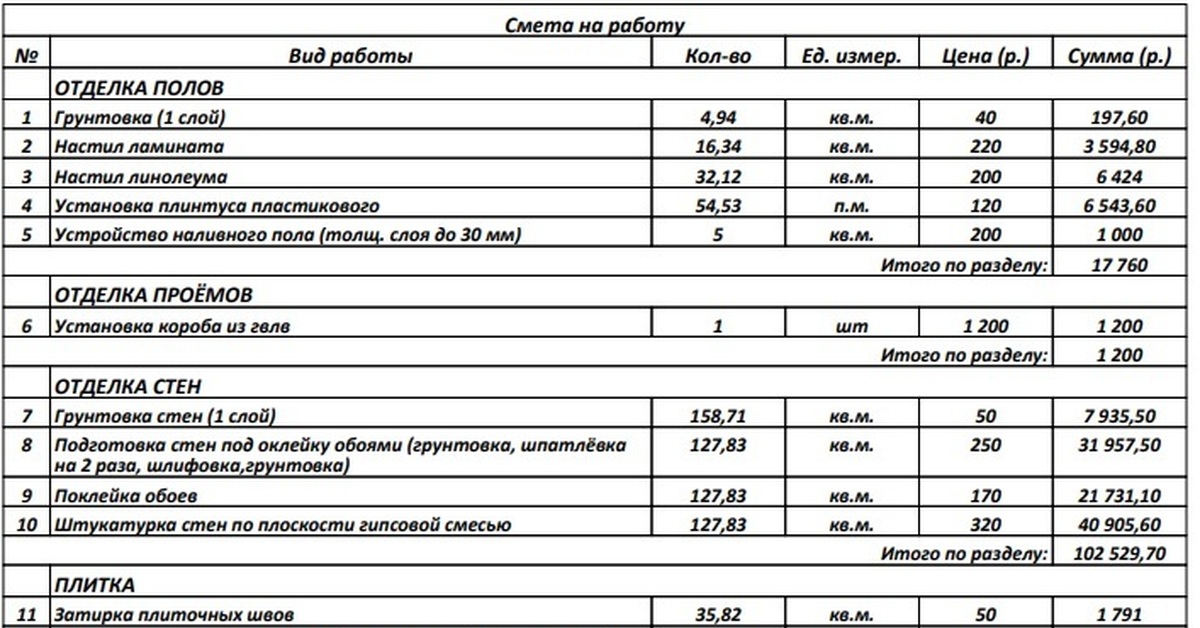

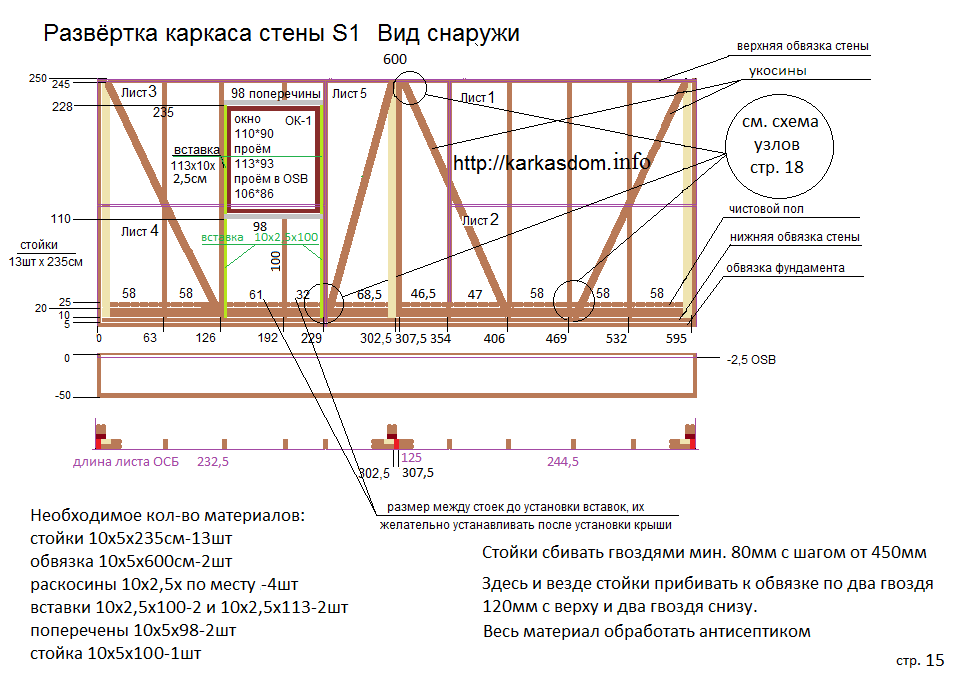

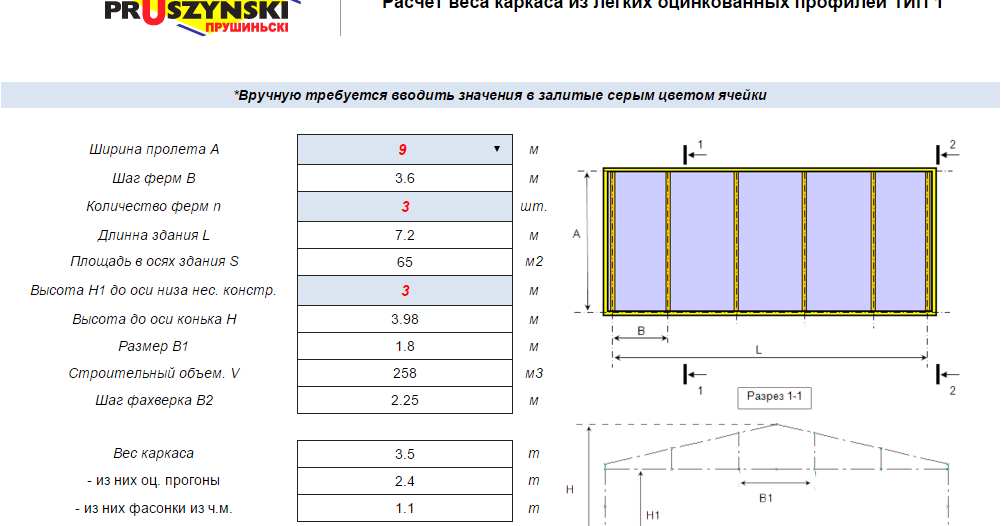

Онлайн калькулятор расчет стоимости каркасного дома: Расчёт каркасного дома онлайн калькулятор

Как рассчитать восстановительную стоимость для страхования домовладельцев

Почему вы можете доверять Insurance.com

Сайт Insurance.com посвящен информированию, обучению и предоставлению вам возможности принимать уверенные решения о страховании. Наш контент тщательно проверяется экспертами по страхованию, и мы полагаемся на подход, основанный на данных, для создания беспристрастных и точных рекомендаций по страхованию. Insurance.com поддерживает редакционную честность за счет строгой независимости от страховых компаний.

Восстановительная стоимость – это сумма, которая потребуется для восстановления вашего дома с нуля, если он будет полностью разрушен. Ho-3, который является стандартным полисом страхования домовладельцев, является страхованием восстановительной стоимости. Часть вашего полиса, посвященная покрытию жилья, отражает восстановительную стоимость вашего дома, которая рассчитывается на основе фактической стоимости реконструкции по сегодняшним ценам.

Стоимость замены дома не соответствует рыночной стоимости. На рыночную стоимость влияют такие вещи, как земля, вид, школьный округ и другие факторы. Ни одна из этих вещей не влияет на стоимость замены.

Очень важно иметь достаточную сумму страховки для покрытия вашего дома. Вы же не хотите узнать после стихийного бедствия, что вы были недостаточно застрахованы.

Есть несколько способов рассчитать восстановительную стоимость вашего дома. Вы можете сделать оценку, использовать калькулятор стоимости замены дома или сделать это самостоятельно. Читайте дальше, чтобы узнать больше о том, как рассчитать восстановительную стоимость вашего дома и убедиться, что у вас есть правильное покрытие.

КЛЮЧЕВЫЕ ВЫВОДЫ

- Стоимость восстановления дома — это сумма, необходимая для восстановления вашего дома с нуля по сегодняшним ценам.

- Ваш дом должен быть застрахован на сумму не менее 80% восстановительной стоимости имущества, чтобы претензии были оплачены в полном объеме.

- Стоимость замещения рассчитывается на основе особенностей интерьера, внешних особенностей, типов полов, кровельного материала и других характеристик дома.

- Вы также можете рассчитать восстановительную стоимость самостоятельно, воспользовавшись калькулятором восстановительной стоимости жилья.

- Какова восстановительная стоимость страхования домовладельцев?

- Как определить восстановительную стоимость вашего дома

- Восстановительная стоимость и фактическая денежная стоимость Страхование домовладельцев

- Восстановительная стоимость и рыночная стоимость

- Факторы, влияющие на восстановительную стоимость вашего дома

- Использование оценщика восстановительной стоимости дома

- Что использует независимый оценщик для расчета восстановительной стоимости дома

- Избегайте недостаточного страхования вашего дома

- Страховое покрытие восстановительной стоимости: Заключительные мысли

Какова восстановительная стоимость страховки домовладельцев?

Восстановительная стоимость вашего дома – это стоимость строительства вашего дома сегодня из аналогичных материалов. Стоимость замены привязана к сумме покрытия, которое вы выбираете, и является пределом того, что ваша страховая компания заплатит за ущерб, нанесенный вашему дому, если вы подадите иск.

Стоимость замены привязана к сумме покрытия, которое вы выбираете, и является пределом того, что ваша страховая компания заплатит за ущерб, нанесенный вашему дому, если вы подадите иск.

При покупке страховки домовладельцев наибольшей суммой страхового покрытия в полисе является страховое покрытие жилья. Существует два типа полисов: страхование фактической денежной стоимости и страхование восстановительной стоимости. Стандартные полисы страхования домовладельцев используют восстановительную стоимость жилья.

Вам следует выбрать сумму страхового покрытия жилья, которая покрывает расходы на устранение повреждений вашего дома или его полную перестройку с тем же качеством — по текущим ценам.

Вы также можете добавить расширенное покрытие восстановительной стоимости к страховому покрытию жилья. Это одобрение полиса страхования жилья страхует ваш дом сверх расчетной восстановительной стоимости. Обычно он составляет 125% или 150% восстановительной стоимости дома.

Зачем нужна расширенная политика восстановительной стоимости? Инфляция может повлиять на стоимость реконструкции, в результате чего вы будете застрахованы наполовину.

Другим типом покрытия замены является политика гарантированной стоимости замены. Страхование гарантированной восстановительной стоимости покрывает полную стоимость восстановления дома, даже если вы превышаете лимиты проживания.

Совпадает ли страховое покрытие с восстановительной стоимостью?

По политике восстановительной стоимости, да. Жилищное покрытие является частью страхового полиса вашего домовладельца, который оплачивает восстановление или ремонт структуры вашего дома, если он поврежден или разрушен. Он охватывает только физическую структуру вашего дома, а не содержимое.

Восстановительная стоимость используется для расчета суммы страхового покрытия жилья, необходимого для стандартного полиса страхования жилья. Страховое покрытие вашего жилья изменится при продлении полиса, поскольку страховая компания пересчитывает восстановительную стоимость на основе инфляции и других факторов.

Как определить восстановительную стоимость вашего дома

В большинстве случаев ваша страховая компания домовладельцев использует собственный калькулятор восстановительной стоимости дома.

«Обычно расчет стоимости жилья должен делать агент», — говорит Кирхен. Однако, поскольку в наши дни многие люди не используют агентов, это также можно сделать на веб-сайте компании или через представителя по телефону.

Если вас не устраивает номер или вы просто хотите проверить его правильность, вы можете сделать это самостоятельно. Варианты варьируются от использования калькулятора до найма профессионального оценщика.

Независимый оценщик, вероятно, является наиболее точным методом определения восстановительной стоимости дома.

«Независимый оценщик действительно и точно проверит ваш дом и точно знает все затраты на восстановление вашего дома. Кроме того, они знают строительные нормы и правила, необходимые для восстановления вашего дома в вашем районе», — говорит Брэндон.

Стоимость замещения и фактическая денежная стоимость Страхование домовладельцев

Существует два подхода к оценке стоимости вашего дома и ее влиянию на страхование домовладельцев. Это восстановительная стоимость и фактическая денежная стоимость.

Это восстановительная стоимость и фактическая денежная стоимость.

Вы должны застраховать свой дом на основе его восстановительной стоимости, но есть полисы, в которых вместо этого используется фактическая денежная стоимость. В некоторых случаях вы не сможете получить возмещение восстановительной стоимости, как правило, когда дом не соответствует требованиям из-за его возраста, состояния или местоположения.

Давайте разберем два варианта.

Фактическая денежная стоимость (ACV)

Политика фактической денежной стоимости учитывает устаревание при расчете выплаты. Амортизация может иметь огромное значение для крупного требования.

Хотя у каждой страховой компании есть своя формула расчета амортизации, стандартный метод заключается в определении ожидаемого срока службы продукта и вычитании определенного процента за каждый год с момента его покупки.

Например, если на момент подачи претензии вашей крыше было 15 лет, а срок ее службы — 20 лет, вы покроете большую часть стоимости новой крыши.

То же самое относится и к вашему имуществу, хотя оно подпадает под страхование личного имущества, а не жилья.

«Если вы заплатили 1000 долларов за телевизор шесть лет назад, а срок его службы составляет 10 лет, вы ожидаете амортизации в размере 100 долларов за каждый год владения им или 600 долларов, что означает, что ваш чек будет составлять 400 долларов», — объясняет Кристофер. Кирхен, президент Advanced Insurance Managers. «Теперь примените ту же идею ко всему, что у вас есть и что было уничтожено».

Покрытие затрат на замену

Полис с покрытием затрат на замену покроет затраты на восстановление, независимо от амортизации, в пределах ограничений полиса.

Например, если пожар уничтожил ваш дом и имущество, ваш страховой полис домовладельцев оплатит восстановление вашего дома по текущим рыночным ценам, даже несмотря на то, что затраты на восстановление с годами, вероятно, выросли.

То же самое касается и ваших вещей. Если бы вы повысили свой полис страхования домовладельцев до восстановительной стоимости вашего личного имущества, вы бы получили телевизор такого же размера и качества, независимо от стоимости.

В то время как большинство стандартных полисов домовладельцев покрывают физическую структуру вашего дома по восстановительной стоимости, многие назначают страховое покрытие фактической денежной стоимости вашей личной собственности. Вам нужно добавить подтверждение восстановительной стоимости на личное имущество, чтобы убедиться, что оно покрывается таким образом.

Одним из важных моментов политики стоимости замещения является правило 80/20.

«Ваше односемейное основное место жительства должно быть застраховано на сумму не менее 80% восстановительной стоимости имущества», — говорит Патти Клемент, старший вице-президент отдела обслуживания частных клиентов HUB International.

В противном случае страховые компании могут не покрыть полную стоимость вашего дома.

«Несмотря на то, что 80 % — это минимальное требование к восстановительной стоимости, нашим клиентам всегда настоятельно рекомендуется застраховать свои дома на полную стоимость», — говорит Клемент. первоначальная фактическая стоимость в денежном выражении, а затем возмещение вам разницы после ремонта или покупки товара на замену

первоначальная фактическая стоимость в денежном выражении, а затем возмещение вам разницы после ремонта или покупки товара на замену

Многие компании по страхованию жилья постепенно отказываются от фактической денежной стоимости, когда речь идет о страховании домовладельцев, по крайней мере, для структуры.

«Покрытие структуры по восстановительной стоимости становится все более популярным среди крупных перевозчиков; однако собственность может пойти по любому пути в зависимости от компании», — говорит Люк Кинтон, страховой агент в Мэдисоне, штат Алабама.

Уровень покрытия вашего жилья влияет на покрытие вашего имущества, так как покрытие личного имущества представляет собой процент от лимита покрытия жилья.

«Покрытие вашего личного имущества составляет от 50 до 70% того, что вы застраховали свою структуру», — объясняет Кэрол Уокер из Информационной ассоциации страховых компаний Скалистых гор.

Вывод из этого состоит в том, что ваше личное имущество может быть застраховано недостаточно, если у вас недостаточно страховки домовладельцев на вашу структуру.

Хотя по-прежнему можно купить страховой полис, который покрывает структуру вашего дома по фактической денежной стоимости, это может привести к значительным расходам для вас. Если катастрофическое событие разрушит ваш дом и ваше имущество, ваша доля в счете может легко исчисляться десятками тысяч долларов.

Цена зависит от нескольких факторов, но, как правило, вам придется заплатить примерно на 10% больше, чтобы обновить страховку до восстановительной стоимости.

Восстановительная стоимость по сравнению с рыночной стоимостью

Рыночная стоимость – это стоимость вашего дома на рынке недвижимости.

Обычно это намного выше стоимости замены. При расчете восстановительной стоимости учитывается только конструкция. Он не учитывает стоимость земли и другие факторы, влияющие на рыночную стоимость, например, находится ли участок на углу или в большом школьном округе.

Почему? Потому что, даже если ваш дом сгорит дотла, у вас все равно останется земля (и школьный округ).

Вот почему вам не следует использовать рыночную стоимость при оценке страхового покрытия жилья. На самом деле вы можете получить гораздо больше страхового покрытия дома, чем вам нужно, если вы используете стоимость недвижимости вашего дома.

«Стоимость восстановления не является рыночной стоимостью, и клиентам трудно это принять, — говорит Кинтон. «Дом может быть продан за 250 000 долларов, но стоимость восстановления может составить 120 000 долларов, и именно эту сумму покроет андеррайтинг».

Большинство страховых компаний по вашему запросу выпишет полис на более высокую сумму, чем расчетная восстановительная стоимость, но это не обязательно. Использование восстановительной стоимости с расширенным или гарантированным одобрением защитит вас надлежащим образом.

Факторы, влияющие на восстановительную стоимость вашего дома

Мы рассмотрели, почему рыночная стоимость не влияет на восстановительную стоимость, но есть много факторов, которые влияют.

Вот несколько факторов, которые могут повлиять на стоимость восстановления:

Age

Если ваш дом старше и имеет элементы, которые трудно или дорого воспроизвести, такие как штукатурка и изготовленная на заказ лепнина, или заполнен устаревшей сантехникой и электропроводкой, стоимость восстановления может быть даже выше, чем стоимость нового дома. .

Строительные материалы

Материалы, используемые для строительства вашего дома, как внутри, так и снаружи, влияют на восстановительную стоимость. Это включает в себя все, от типа сайдинга до материала ваших кухонных столешниц.

Строительные нормы и правила

В основном это относится к старым домам. Хотя домовладельцы обычно не обязаны модернизировать свои дома каждый раз, когда меняются строительные нормы и правила, если ваш дом разрушен и его необходимо восстановить, будут применяться действующие строительные нормы и правила.

Большинство страховых полисов предназначены для внесения изменений в строительные нормы и правила.

Местоположение

Место жительства также может повлиять на восстановительную стоимость, поскольку стоимость строительных материалов варьируется от места к месту. Дом в отдаленном месте может иметь гораздо более высокие затраты на материалы просто из-за стоимости их транспортировки.

Использование калькулятора восстановительной стоимости дома

Вы можете самостоятельно рассчитать восстановительную стоимость своего дома с помощью калькулятора, но это требует некоторой работы, включая расчет стоимости квадратных метров в вашем районе.

Если вы не знаете, как рассчитать восстановительную стоимость вашего дома, выполните несколько простых шагов. Чтобы рассчитать восстановительную стоимость, сначала определите стоимость здания за квадратный фут в вашем районе, а затем умножьте ее на квадратные метры вашего дома.

Национальная ассоциация домостроителей оценила среднюю стоимость строительства от 100 до 155 долларов за квадратный фут. Средняя стоимость строительства нового дома площадью 2000 футов составляет от 201 000 до 310 000 долларов в зависимости от вашего местоположения. На северо-востоке самая высокая средняя стоимость квадратных метров (155 долларов), а на юге самая низкая (100 долларов).

Средняя стоимость строительства нового дома площадью 2000 футов составляет от 201 000 до 310 000 долларов в зависимости от вашего местоположения. На северо-востоке самая высокая средняя стоимость квадратных метров (155 долларов), а на юге самая низкая (100 долларов).

Итак, как рассчитать восстановительную стоимость дома? Брэндон говорит, что домовладельцам необходимо рассчитать следующие факторы при использовании калькулятора восстановительной стоимости дома:

- Кровельные материалы: Введите тип крыши для расчета замены.

- Тип напольного покрытия: Это может быть разделено на проценты, если у вас более одного типа напольного покрытия, например, ковровое покрытие или паркет.

- Внешние особенности: К ним относятся патио, летние кухни, террасы и бассейны.

- Внутренние элементы: К ним относятся сантехника, бытовая техника и шкафы для ванной и кухни. Обычно они оцениваются по классу, включая класс строителя или более высокий уровень.

Помните, что в этот расчет входит только само строение, а не ваше личное имущество.

Что использует независимый оценщик для расчета восстановительной стоимости дома

Независимый оценщик приедет к вам домой и проведет тщательный осмотр, сделает фотографии и видео вашего дома. В большинстве случаев они исследуют следующее:

- Фундамент и фундаменты

- Несущий каркас и материалы

- Состояние крыши и материалы

- Потолок

- Наружные стены

- Внутренние стены

- Сантехническое и электрическое оборудование, электропроводка и трубопроводные системы

- Отопительное и охлаждающее оборудование и системы

- Внутренняя отделка, включая стены, двери, шкафы, а также встроенные и другие нестандартные конструкции touches

Оценщик также изучит местные рыночные цены на строительные работы, материалы и рабочую силу, чтобы составить отчет с восстановительной стоимостью вашего дома.

Стоимость оценки может значительно различаться в зависимости от местоположения, но рассчитывайте потратить как минимум несколько сотен долларов.

Воспользуйтесь онлайн-калькулятором восстановительной стоимости страховки

Хотя онлайн-калькуляторы не так точны, как модель «сделай сам», онлайн-калькуляторы могут помочь определить восстановительную стоимость вашего дома для страховки. Некоторые опции бесплатны, а другие платные.

СОВЕТ“ Лучше, если вы сделаете расчеты самостоятельно или наймете независимого оценщика просто потому, что ваша страховая компания определяет восстановительную стоимость на основе своего собственного программного обеспечения, не проводя надлежащего осмотра вашего дома, чтобы дать точную оценку. Страховая компания может быть не в ваших интересах», — говорит Брэндон.

Вот несколько калькуляторов стоимости замены дома, которые стоит попробовать:

- Калькулятор стоимости строительства дома: Этот инструмент требует от вас ввести информацию о вашем доме, а затем предоставляет отчет о стоимости замены.

- My bluebook: Этот сайт содержит общедоступную информацию о вашем доме. Введите несколько дополнительных данных, и сайт предоставит вам цифру стоимости замены. Кроме того, вы можете составить комплексную домашнюю инвентаризацию.

- Стоимость жилья: Вам необходимо ввести основную информацию о вашем доме, а также адрес, чтобы получить довольно подробный отчет.

Введите несколько дополнительных данных, и сайт предоставит вам цифру стоимости замены. Кроме того, вы можете составить комплексную домашнюю инвентаризацию.

Введите несколько дополнительных данных, и сайт предоставит вам цифру стоимости замены. Кроме того, вы можете составить комплексную домашнюю инвентаризацию.Проверьте все калькуляторы стоимости замены жилья, чтобы определить, какой из них лучше всего подходит для вас. Когда у вас есть точная стоимость замены, вы можете использовать наш калькулятор стоимости страхования жилья, чтобы сравнить цены.

Избегайте недостаточного страхования вашего дома

Консультации экспертов

Дэвид Марлетт, доктор философии, CPCU

Управляющий директор Центра рисков и страхования Брантли при Аппалачском государственном университете, Бун, Северная Каролина

Возможно, два года назад у вас было достаточное страховое покрытие, но вы не смогли бы восстановить свой дом в том же состоянии по сегодняшним ценам.

Дэвид Марлетт, доктор философии, управляющий директор Центра рисков и страхования Брантли в Аппалачском государственном университете, комментирует риск наличия недостаточно застрахованного дома в сегодняшних условиях.

Q. Что может представлять наибольший риск для недостаточно застрахованных домов в настоящее время?

A. Самый большой риск недострахования сегодня может исходить от изменений в стоимости зданий. С появлением COVID количество строительных материалов резко возросло. Возможно, два года назад у вас было достаточное страховое покрытие, но, возможно, вы не смогли бы восстановить свой дом в том же состоянии по сегодняшним ценам.

В. Учитывая недавние изменения в стоимости строительства, что должны делать домовладельцы?

A. Может быть целесообразно связаться со своей страховой компанией или агентом, чтобы обсудить характеристики вашего дома и при необходимости скорректировать страховое покрытие вашего дома.

В. Как недостаточно застрахованный дом влияет на тех, кто пострадал от пожара?

A. В случае ущерба из-за пожара домовладельцы должны восстанавливать жилье на том же месте, а неадекватное покрытие может потребовать использования сбережений или восстановления более скромного строения, чем существующее в настоящее время.

Страховое покрытие восстановительной стоимости: Заключительные мысли

Разница в цене между полисом фактической стоимости и полисом восстановительной стоимости обычно минимальна. Это может стать финансовым спасением, если вы понесете крупную потерю.

Вот несколько заключительных советов по страхованию восстановительной стоимости как вашего дома, так и вашего личного имущества:

- Инвентаризация: Подробная инвентаризация дома необходима. Задокументируйте все свои вещи, включая серийные номера, дату покупки и уплаченную цену.

- Ежегодная переоценка: Проверяйте свой страховой полис на соответствие местной стоимости строительства каждый год, поскольку стоимость строительства может резко возрастать из года в год. Уточните у своего страховщика пункт о защите от инфляции. Этот пункт автоматически корректирует пределы вашего жилья, чтобы отразить последние затраты на строительство.

- Снимите видео: Задокументируйте интерьер и экстерьер вашего дома. Включите такие предметы, как бытовая техника, механизмы, полы, шкафы, кровля и любые другие конструкции на вашей территории.

- Дорогие предметы: «Стандартный полис домовладельцев предусматривает минимальное покрытие ювелирных изделий, мехов, серебра и других ценных предметов коллекционирования», — советует Клемент. Вам может понадобиться наездник, чтобы эти предметы были полностью покрыты.

Уточните у своего страховщика пункт о защите от инфляции. Этот пункт автоматически корректирует пределы вашего жилья, чтобы отразить последние затраты на строительство.

Уточните у своего страховщика пункт о защите от инфляции. Этот пункт автоматически корректирует пределы вашего жилья, чтобы отразить последние затраты на строительство.Для большинства домовладельцев покрытие восстановительной стоимости является лучшим выбором. Убедитесь, что у вас есть точные расчеты стоимости замены, и убедитесь, что вы добавили все необходимые подтверждения для обеспечения расширенного покрытия, если это необходимо.

Калькулятор жилищного кредита | Банкрейт

Узнайте, сколько вы могли бы занять из вашего дома. Просто введите базовую информацию в наш калькулятор ипотечного кредита, чтобы узнать.

Просто введите базовую информацию в наш калькулятор ипотечного кредита, чтобы узнать.

Как нам рассчитать эту сумму?

Мы используем ваш адрес для определения предполагаемой стоимости вашего дома и расчетного остатка по ипотечному кредиту. Вы можете отредактировать эти поля, если оценки неверны. Мы используем эти числа для расчета коэффициента LTV, который затем помогает нам определить стоимость вашего дома и сумму денег, которую вы можете занять.

Что такое отношение кредита к стоимости (LTV)?

Сумма, которую вы можете взять взаймы, в значительной степени зависит от вашего отношения кредита к стоимости или коэффициента LTV. Это соотношение между стоимостью вашего имущества и любыми непогашенными кредитами на имущество. Он рассчитывается путем деления суммы, которую вы все еще должны по ипотеке, на рыночную стоимость вашего дома.

В чем разница между ипотечным кредитом и кредитной линией?

Кредит под залог дома дает вам средства в виде единовременной единовременной выплаты.

Что такое кредит собственного капитала и как он работает?

Кредит под залог дома — это тип кредита, который использует ваш дом в качестве залога для обеспечения долга. Существует два типа кредитов под залог дома: кредиты под залог дома и кредитные линии под залог дома (HELOC).

Ссуда под залог жилья аналогична ссуде наличными тем, что кредитор выдает вам единовременный платеж, а вы погашаете ссуду фиксированными ежемесячными платежами. HELOC работает аналогично кредитной карте в том смысле, что вы занимаете деньги по мере необходимости. HEOC имеют периоды розыгрыша, которые обычно длятся 10 лет. В течение этого периода вы можете использовать деньги кредитной линии, и вы несете ответственность только за выплату процентов.

Оба варианта требуют наличия определенного количества собственного капитала; это та часть дома, которой вы действительно владеете. Кредиторы, как правило, требуют, чтобы у вас было от 15 до 20 процентов капитала в вашем доме, чтобы взять кредит на покупку дома или кредитную линию.

Кредиторы, как правило, требуют, чтобы у вас было от 15 до 20 процентов капитала в вашем доме, чтобы взять кредит на покупку дома или кредитную линию.

Одним из недостатков является то, что ссуды под залог недвижимости и кредитные линии имеют стоимость закрытия и сборы, аналогичные стандартной ипотеке. Затраты на закрытие варьируются, но могут исчисляться тысячами долларов в зависимости от стоимости недвижимости.

Как рассчитать кредит под залог дома

Чтобы рассчитать собственный капитал вашего дома, разделите текущий остаток по ипотеке на рыночную стоимость вашего дома. Например, если ваш текущий баланс составляет 100 000 долларов, а рыночная стоимость вашего дома составляет 400 000 долларов, у вас есть 25-процентная доля в доме.

Вы можете легко получить представление о капитале вашего дома, используя приведенный выше калькулятор. Просто введите свой адрес, стоимость дома (вот способы ее оценки) и сумму, которую вы все еще должны по ипотеке.

Как построить домашний капитал

Строительство собственного капитала — это первый шаг к получению ссуды на домашний капитал. Намного легче создать собственный капитал, если вы изначально внесли более крупный первоначальный взнос за дом, потому что у вас уже есть значительная доля в собственности.

Еще один способ повысить капитал — повысить стоимость своего дома, отремонтировав его. (Имейте в виду, что некоторые проекты по благоустройству дома имеют более высокую отдачу от инвестиций, чем другие.) Кроме того, вы можете быстрее наращивать собственный капитал, делая дополнительные платежи по основной сумме ипотечного кредита, например, платежи раз в две недели или один дополнительный платеж в год.

Основные виды использования кредитов под залог недвижимости

Консолидация долгов и ремонт дома являются наиболее распространенными причинами, по которым домовладельцы берут взаймы из собственного капитала, говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate. Есть и другие причины, по которым заемщики могут использовать собственный капитал, например, расходы на образование, отпуск или другие крупные покупки.

Есть и другие причины, по которым заемщики могут использовать собственный капитал, например, расходы на образование, отпуск или другие крупные покупки.

Заемщики могут вычесть проценты, выплаченные по HELOC и кредитам под залог жилья, если они используют средства для покупки, строительства или улучшения дома, который служит залогом для кредита.

Использование кредита под залог собственного дома может быть хорошим выбором, если вы можете позволить себе погасить его. Однако, если вы не можете позволить себе погасить кредит, вы рискуете, что кредитор лишит права выкупа вашего дома. Это может испортить ваш кредит, что затруднит получение других кредитов в будущем.

HELOs против кредитов под залог недвижимости

Кредит под залог жилья дает вам единовременную сумму авансом, и вы будете выплачивать кредит фиксированными частями. Срок кредита может варьироваться от пяти до 30 лет. Наличие фиксированной суммы может снизить вероятность импульсивных расходов и упростить планирование ежемесячных платежей.

В отличие от этого, HELOC представляет собой возобновляемую кредитную линию, которая использует ваш собственный капитал до заранее установленного лимита. Платежи HEOC не фиксированы, а процентная ставка является переменной. Вы можете рисовать столько, сколько вам нужно, до предела, в течение периода розыгрыша, который может длиться до 10 лет. Вы по-прежнему будете вносить платежи в течение периода розыгрыша, которые обычно являются только процентными. По истечении этого периода вы будете выплачивать как проценты, так и основную сумму в течение оставшегося срока кредита.

Как HELOC, так и кредиты под залог дома предполагают предоставление вашего дома в качестве залога, поэтому они, как правило, предлагают более выгодные процентные ставки, чем необеспеченные долги, такие как личный кредит или кредитная карта.