Онлайн калькулятор расчет стоимости каркасного дома: Расчёт каркасного дома онлайн калькулятор

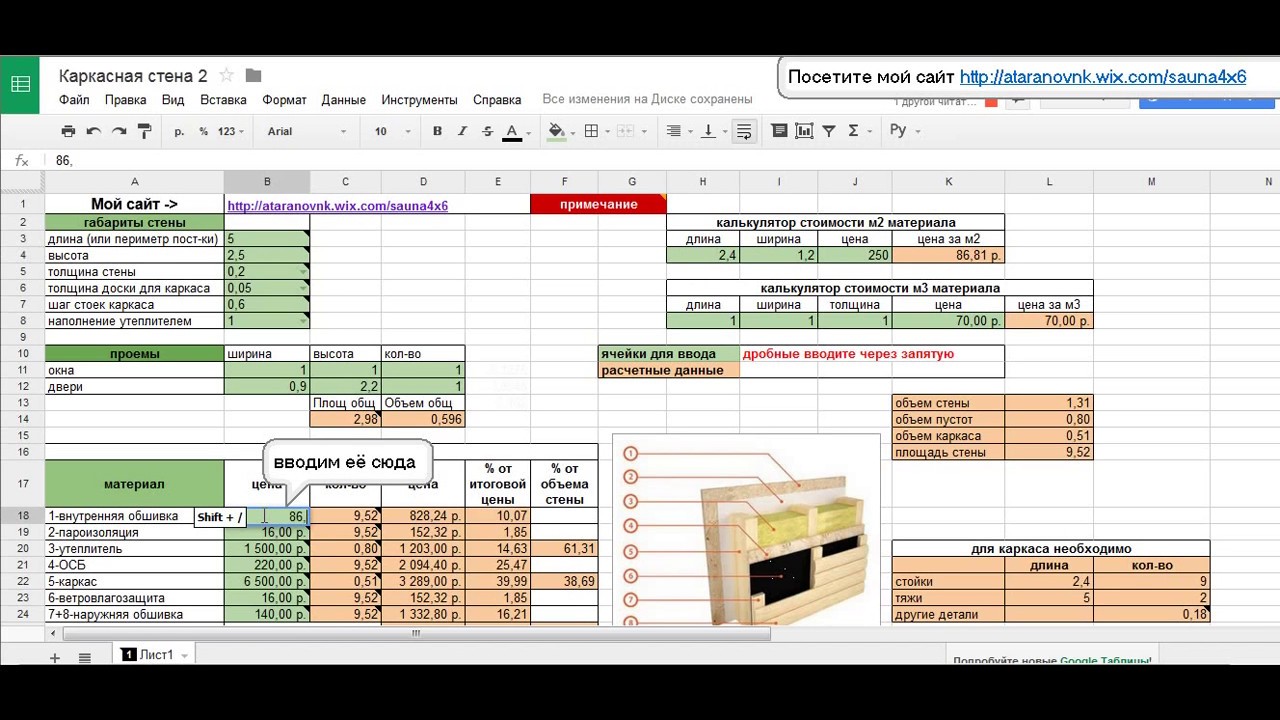

Онлайн-калькулятор расчета утеплителя для стен, расчет объема, количества, стоимости

Содержание

- Онлайн-калькулятор расчета утеплителя для стен

- Наиболее распространенные виды плитного/рулонного утеплителя для стен

- Минвата

- Пеноплекс (экструдированный пенополистирол)

- Пенопласт

Онлайн калькулятор расчета утеплителя для стен — это программа автоматического вычисления необходимого количества выбранного Вами теплоизоляционного плитного или рулонного материала, в которой предусмотрен ввод основных характеристик и выдача результата по площади утепления, количеству плит, объему и общей стоимости утеплителя.

На вычисления онлайн-калькулятора теплопроводность и плотность утеплителя не оказывает влияния. Данный расчет необходим для получения количественных показателей уже выбранного Вами материала.

Среднее значение теплопроводности для наиболее популярных видов теплоизоляции (минваты, базальтовой ваты, Пеноплекса и пенопласта) составляет значение в пределах 0,03 — 0,04.

Из расчета можно исключить оконные и дверные проемы, это даст более точный результат.

На выбор утеплителя влияет несколько параметров, которые обычно закладываются в проект. Это, например, конструкция дома, основной материал строения, климатическая зона и другие.

Вам предстоит предварительно определиться с толщиной плиты, так как она имеет важное значение и для теплоизоляции, и для расчета общего объема.

Минвата

При отделке сайдингом, панелями, профлистом, имитацией бруса минеральная волокнистая плита может иметь плотность 50–110 кг/м³. Расчет минваты для утепления стен делается с учетом рекомендуемой толщины для разных видов строений — минимальная составляет 50 мм, но в большинстве случаев она больше и доходит до 200. Для большей энергоэффективности, перекрытии мостиков холода теплоизоляция производится в несколько слоев, а также применяется метод перекрестного утепления.

Если вы делаете расчеты минеральной ваты для стен под штукатурку ориентируйтесь на плотность плиты в 130 — 150 кг/м³ при допустимой толщине одного слоя минимум 50 мм. Нужен ли второй слой, зависит от конкретного строения и условиях его эксплуатации.

Нужен ли второй слой, зависит от конкретного строения и условиях его эксплуатации.

Минвата любой плотности теряет свои положительный качества при намокании. При монтаже требуется создание вентиляционного зазора, обрешетки, слоя пароизоляции. Материал не горит.

Пеноплекс (экструдированный пенополистирол)

При расчете Пеноплекса для стен учтите, что его толщина может находиться в пределах 20 — 100 мм, плотность составляет 25 — 32 кг/м³. При выборе по толщине и количеству слоев учитывается основной материал строения, необходимость перекрытия мостиков холода.

Теплоизоляционный материал относится к современным плитным утеплителям высокой прочности. Это модификация пенопласта, при изготовлении которого применяется метод экструзии, благодаря этому достигается минимальное водопоглощение. Важно учитывать, что лист чувствителен к воздействию растворителей.

Пенопласт

Расчет пенопласта для стен рекомендуется делать с учетом слоя от 50 мм, плотности 25 кг/м³. Более плотный пенопласт используется для пола. Общая толщина меняется в зависимости от конструкции и материала строения , она может доходить до 100 мм и более.

Более плотный пенопласт используется для пола. Общая толщина меняется в зависимости от конструкции и материала строения , она может доходить до 100 мм и более.

Пенопласт относится к бюджетным решениям. Считается пожароопасным. В отличие от Пеноплекса, он поглощает больше влаги из воздуха поэтому требует защиты от увлажнения.

Калькулятор погашения долга | Кредитная карма

- Калькуляторы

- Калькуляторы кредитных карт

- Калькулятор погашения долга

Примечание редакции: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение нашей редакции. Наши партнеры по маркетингу не просматривают, не одобряют и не одобряют наши редакционные материалы. Это точно, насколько нам известно, когда публикуется. Прочтите наши редакционные правила, чтобы узнать больше о нашей команде.

Если вы пытаетесь выбраться из долгов, калькулятор погашения долга Credit Karma поможет вам рассчитать, сколько времени это может занять.

Наш калькулятор поможет вам рассчитать, когда вы погасите задолженность по кредитной карте или другую задолженность, такую как автокредит, студенческий кредит или потребительский кредит, и сколько вам нужно будет платить каждый месяц, исходя из того, сколько вы долг и ваша процентная ставка. Вы также сможете увидеть, сколько основного долга по сравнению с процентами вы будете платить в течение срока действия долга.

Конечно, важно помнить, что это только оценки, основанные на предоставленной вами информации. Этот калькулятор погашения долга может помочь вам понять сроки и ежемесячные платежи при составлении плана погашения, но он не учитывает другие факторы, такие как годовая плата за вашу карту (если она есть), сборы за просрочку платежа или любые другие сборы, которые вы можете понести. Также предполагается, что вы не будете использовать карту для совершения новых покупок.

- Остаток задолженности

- Расчетная процентная ставка

- Ожидаемый ежемесячный платеж

- Желаемые месяцы для погашения

Остаток задолженности

Введите сумму долга, который вы пытаетесь погасить. Например, если вы погашаете задолженность по кредитной карте, вы обычно можете найти баланс, войдя в свою учетную запись кредитной карты или просмотрев свой последний платежный отчет.

Если у вас есть баланс на нескольких кредитных картах, и вы планируете объединить эти балансы на одной карте, вы можете указать здесь общие объединенные балансы. Но если вы планируете оплачивать карты отдельно, проведите расчет по каждой карте отдельно, потому что у них могут быть разные процентные ставки.

Ориентировочная процентная ставка Процентная ставка — это сумма, которую вы заплатите, чтобы занять деньги, выраженная в процентах. Процентная ставка по кредиту отличается от годовой процентной ставки, или APR, которая включает сумму, которую вы платите за кредит, а также любые сборы. По кредитной карте APR представляет собой процентную ставку, выраженную в виде годовой ставки. Ввод в калькулятор приблизительной годовой процентной ставки вместо процентной ставки поможет обеспечить более точную оценку вашего ежемесячного платежа.

Процентная ставка по кредиту отличается от годовой процентной ставки, или APR, которая включает сумму, которую вы платите за кредит, а также любые сборы. По кредитной карте APR представляет собой процентную ставку, выраженную в виде годовой ставки. Ввод в калькулятор приблизительной годовой процентной ставки вместо процентной ставки поможет обеспечить более точную оценку вашего ежемесячного платежа.

Обратите внимание на то, взимаются ли с вашей кредитной карты разные процентные ставки за покупки, балансовые переводы и снятие наличных. Если это так, вы можете обратиться к своей последней выписке по кредитной карте, чтобы увидеть, по какой ставке взимается большая часть вашего баланса. Если у вас есть два больших остатка на вашей карте с разными процентными ставками, вы можете отдельно прогнать эти остатки через калькулятор.

Также важно иметь в виду, что если вы сделаете просроченный платеж по кредитной карте, вы можете получить штраф в размере годовых, что может неожиданно увеличить ваши процентные платежи.

Обычно вы можете найти свою кредитную карту APR, войдя в свою учетную запись и выполнив поиск условий, соглашения с держателем карты или недавней выписки по счету. Если у вас есть кредит, APR должен быть указан в кредитных документов.

Ожидаемый ежемесячный платежПланируете ли вы вносить минимальный платеж по кредитной карте или думаете, что можете позволить себе платить немного больше каждый месяц, введите эту сумму здесь, чтобы узнать, сколько времени вам потребуется, чтобы расплатиться с долгами . Если вы больше заинтересованы в погашении долга в течение определенного периода количества платежей, оставьте это поле пустым.

Желаемые месяцы для погашения Введите период времени (в месяцах), в течение которого вы хотели бы погасить свой долг. Например, если вы хотите погасить задолженность по кредитной карте в следующем году, введите в этом поле «12 месяцев», чтобы оценить, сколько вам нужно платить каждый месяц, чтобы достичь этой цели.

Чтобы рассчитать процентные платежи, вам необходимо выяснить, какова ваша годовая процентная ставка, сколько составляет ваш средний дневной баланс и сколько дней в вашем платежном цикле. Вы сможете найти большую часть этой информации, войдя в свою учетную запись.

- Разделите годовую процентную ставку на 365 (количество дней в году), чтобы получить ежедневную периодическую ставку.

- Умножьте это число на свой средний дневной баланс. Ваш средний дневной баланс — это общий баланс, разделенный на количество дней в платежном цикле.

- Умножьте свою ежедневную периодическую ставку на количество дней в вашем платежном цикле, чтобы получить общую сумму процентов за платежный цикл.

Если у вас есть средства на кредитной карте, с вас, скорее всего, будут взиматься проценты. Компании-эмитенты кредитных карт могут различаться по срокам, которые они дают вам для оплаты новых покупок до начисления процентов, хотя обычно они дают вам на это около месяца.

Эмитент вашей кредитной карты потребует от вас вносить минимальный ежемесячный платеж. Хотя у каждого эмитента может быть несколько иная политика, общепринятой практикой является взимание большей из определенной суммы (скажем, от 25 до 35 долларов США) или …

- 1% от вашего текущего баланса плюс

- Любые новые начисления процентов плюс

- Любые просроченные платежи или просроченные суммы, если вы ранее пропустили платеж

Вы также можете выбрать оплату баланса по выписке или текущего баланса. Баланс выписки — это весь ваш баланс, измеренный на конец вашего последнего расчетного периода. После того, как вы получите счет по кредитной карте, у вас обычно есть несколько недель, чтобы оплатить его до наступления срока платежа. В течение этого времени любые дополнительные покупки, которые вы сделаете, будут добавлены к вашему текущему непогашенному остатку, который представляет собой общую сумму, которую вы должны сейчас.

Вы можете избежать начисления процентов, погасив баланс выписки или текущий баланс до установленного срока.

Как я могу погасить большую сумму долга?Рассмотрите эти стратегии и финансовые продукты, которые помогут вам избавиться от долгов по кредитным картам или других видов долгов.

Метод снежного комаС помощью метода снежного кома вы начинаете с того, что выбиваете свой самый низкий остаток долга, внося минимальный ежемесячный платеж за все остальное. После того, как вы погасите этот первый долг, вы вложите деньги, которые вы платили по нему, в счет вашего следующего наименьшего долга. Если вы повторите этот процесс, вы начнете набирать обороты, как снежный ком.

Быстрая выплата небольших долгов дает небольшую дополнительную мотивацию. Но недостатком является то, что вы можете платить больше в виде процентов, потому что вы отдаете предпочтение размеру баланса над годовой процентной ставкой.

Метод долговой лавины, с другой стороны, фокусируется на погашении вашего долга с самой высокой процентной ставкой в первую очередь. Таким образом, вы уменьшите общую сумму процентов, которые вы платите по своему долгу в долгосрочной перспективе. Но вы можете не так быстро заметить свой прогресс, особенно если ваш долг с более высокой процентной ставкой состоит из ваших более крупных остатков.

Карта для перевода балансаВозможно, вам будет проще консолидировать задолженность по кредитной карте на одной карте с кредитной картой для перевода баланса. Мало того, что легче сосредоточиться на одном платеже, вы также можете договориться о более низкой процентной ставке, чтобы сэкономить деньги.

Для некоторых кредитных карт предусмотрена низкая процентная ставка при переводе остатка. Это может быть идеальным для людей с хорошей или отличной кредитной историей, которые имеют право на получение карты и рассчитывают погасить свой баланс в течение начального периода APR.

Если вам нужно больше времени, чтобы погасить свой долг, объединение долга по кредитной карте в личный кредит может предложить более низкие процентные ставки в течение более длительного периода времени. Имейте в виду, что вам понадобится кредитный рейтинг от хорошего до отличного, чтобы претендовать на лучшие ставки и условия кредита. И чем дольше вы продлеваете срок личного кредита, тем больше процентов вы будете платить по кредиту. Если вы решите, что личный кредит является лучшим вариантом для погашения вашего долга, обязательно поищите и сравните предложения по кредиту, чтобы найти лучший вариант для вашего финансового положения.

Ипотечный калькулятор – оценка ежемесячных платежей по ипотеке

- Основная сумма и проценты

- Налог на имущество

- Страхование жилья

- Сборы ТСЖ

- Страхование ипотеки

0 долларов США в месяц

20 000 долларов США при закрытии

Помощь с первоначальным взносом

Существуют программы, которые могут помочь вам приобрести жилье в этом районе.

Цена дома

Первоначальный взнос

Если вы ветеран, вы можете претендовать на первоначальный взнос в размере 0 долларов.

Тип кредита Процентная ставкаПосмотреть сегодняшние ставки

Налог на имущество Страхование жилья Сборы ТСЖ Страхование ипотеки$0 если Первоначальный взнос 20%+

Калькуляторы

Идет загрузка…

Калькулятор доступности

Рассчитайте стоимость дома, который вы можете себе позволить.Идет загрузка…

Калькулятор рефинансирования

Решите, подходит ли вам рефинансирование ипотечного кредита.Идет загрузка…

Калькулятор аренды или покупки

Оцените, когда имеет смысл покупать или арендовать.Ветераны

Идет загрузка…

Центр жилищного кредитования для ветеранов

Узнайте о преимуществах ветерана.Калькуляторы

Идет загрузка. ..

..

Калькулятор доступности

Рассчитайте стоимость дома, который вы можете себе позволить.Идет загрузка…

Калькулятор рефинансирования

Решите, подходит ли вам рефинансирование ипотечного кредита.Идет загрузка…

Калькулятор аренды или покупки

Оцените, когда имеет смысл покупать или арендовать.Ветераны

Идет загрузка…

Центр жилищного кредитования для ветеранов

Узнайте о преимуществах ветерана.Чем вам может помочь ипотечный калькулятор?

Ипотечный калькулятор — это разумный первый шаг к покупке дома, поскольку он разбивает ипотечный кредит на ежемесячные платежи за дом в зависимости от цены недвижимости, текущих процентных ставок и других факторов. Это может помочь вам выяснить, соответствует ли ипотека вашему бюджету и сколько жилья вы можете себе позволить с комфортом.

Калькулятор также позволяет легко изменять некоторые переменные, например, где вы хотите жить и какой тип кредита вы получаете. Подставьте различные числа и сценарии, и вы увидите, как ваши решения могут повлиять на то, что вы будете платить за дом.

Подставьте различные числа и сценарии, и вы увидите, как ваши решения могут повлиять на то, что вы будете платить за дом.

Что такое ипотека?

Ипотека — это кредит, который поможет вам покрыть расходы на покупку дома. Ипотека является важным компонентом покупки жилья для большинства людей; они помогают сделать эту дорогую покупку возможной, имея крупную финансовую организацию, такую как банк или кредитор, выдающий деньги покупателям жилья.

Если у вас есть ссуда, вы выплачиваете ее небольшими частями каждый месяц в течение нескольких лет или даже десятилетий. По сути, это долгая, меняющая жизнь долговая расписка, которая помогает многим американцам воплотить в реальность мечту о собственном доме.

Узнайте больше: Что такое ипотека? Объяснение основ жилищного кредитаКак рассчитываются платежи по ипотеке?

Платеж по ипотеке обычно состоит из четырех компонентов, часто называемых PITI: основной долг, проценты, налоги и страховка.

Принципал: Это общая сумма денег, которую вы занимаете у кредитора. Часть вашего ежемесячного платежа по ипотеке погасит этот остаток.

- Проценты: Это дополнительный процент, добавляемый к вашему основному долгу, который кредиторы взимают с вас, когда вы занимаете деньги для покупки дома.

Налоги: Налоги на имущество — то, что вы платите государству за такие услуги, как общественные дороги и школы — часто включаются в платежи по ипотеке. Как правило, вы можете найти оценку налогов на недвижимость, которые вы можете ожидать заплатить в списках недвижимости. Подробнее о том, как рассчитать налог на имущество.

Страховка: Большинство ипотечных кредиторов требуют, чтобы вы приобрели страховку на жилье, чтобы защитить свое имущество от повреждения, кражи и других несчастных случаев.

В дополнение к этим расходам оплата за дом может также включать следующие расходы:

Дополнительная информация: Платеж по ипотечному кредиту с объяснениемКакой размер первоначального взноса вам нужен?

Чтобы получить лучшие процентные ставки и условия ипотеки, вам потребуется первоначальный взнос в размере 20% от продажной цены дома. Но если у вас нет 20%, вы можете внести всего 3,5%, а в некоторых случаях и 0%.

Но если у вас нет 20%, вы можете внести всего 3,5%, а в некоторых случаях и 0%.

Кредит FHA: Эти кредиты обеспечены Федеральной жилищной администрацией, что означает, что вы можете внести всего 3,5% от стоимости дома. Это идеальный вариант для тех, кто покупает жилье впервые, у кого нет денег на крупный первоначальный взнос.

- Кредиты по программе VA: Действующие и бывшие военнослужащие США (и соответствующие члены семьи) могут получить кредит при поддержке Министерства по делам ветеранов США. В дополнение к тому, что вы не вкладываете деньги, заемщики также получают более низкие процентные ставки и другие сборы.

Кредиты USDA: Министерство сельского хозяйства США предлагает кредиты в сельской местности для заемщиков с низкими и умеренными доходами. В то время как многие предполагают, что кредиты USDA предназначены только для ферм или очень отдаленных районов, 97% земель США (где проживает около одной трети американцев) расположены в пределах границ, подпадающих под действие кредита USDA.

Как ипотечные кредиторы определяют, сколько жилья вы можете себе позволить?

Когда вы подаете заявку на получение ипотечного кредита на покупку дома, кредиторы внимательно изучают ваши финансы, предлагая вам предоставить банковские выписки, платежные квитанции и другие документы. Вот основные факторы, которые они рассматривают, чтобы определить, какую сумму вы можете занять:

Ваш доход: Сколько денег вы получаете — от работы, инвестиций и других источников — является одним из основных факторов, определяющих, какой размер ипотеки вы можете получить. Кредиторы могут проверить ваш доход не только за текущий год, но и за прошлые годы, чтобы увидеть, насколько стабильным был ваш доход.

Долг: Это общая сумма, которую вы должны по кредитным картам, оплате автомобиля, алиментам, кредитам колледжа и другим ежемесячным долгам. Кредиторы внимательно присматриваются к заявителям, которые имеют большую сумму долга, поскольку это означает, что у них будет меньше средств для погашения ипотечного кредита, даже если их доход значителен.

Кредиторы будут сравнивать ваш доход и долг по показателю, известному как отношение вашего долга к доходу. Отношение вашего долга к доходу (DTI) — это процент от валового дохода (до вычета налогов), который идет на погашение вашего долга.

Чтобы рассчитать коэффициент DTI, разделите текущие ежемесячные платежи по долгам на свой ежемесячный доход. Как правило, для получения ипотечного кредита коэффициент DTI не должен превышать 36% от вашего валового ежемесячного дохода.

Кредиторы также проверят другие аспекты ваших финансов, в том числе следующие:

Кредитный рейтинг: Кредитный рейтинг, также называемый рейтингом FICO, представляет собой числовой рейтинг, отражающий, насколько хорошо вы погасили прошлые долги. Он зависит от того, своевременно ли вы оплачивали счета по кредитной карте, какую часть общего кредитного лимита вы используете, продолжительность вашей кредитной истории и другие факторы. Кредитный рейтинг может варьироваться от 300 до 850; как правило, высокий балл означает, что у вас не возникнет проблем с получением жилищного кредита с выгодными условиями и процентными ставками.

Чтобы мгновенно оценить, сколько вы можете позволить себе заплатить за дом, вы можете указать свой доход, первоначальный взнос, местоположение дома и другую информацию в калькулятор доступности дома.

Каковы основные виды ипотечных кредитов, и какие вы должны получить?

Ипотечные кредиты бывают самые разные, чтобы соответствовать обстоятельствам покупателей жилья. Вот основные типы, их плюсы и минусы:

Ипотека с фиксированной процентной ставкой: В ипотеке с фиксированной процентной ставкой ваша процентная ставка остается неизменной в течение всего срока кредита. Это идеально подходит для покупателей жилья, которые планируют оставаться в доме в течение длительного времени и предпочитают предсказуемые платежи, которые не изменятся в будущем.

- Ипотека с регулируемой процентной ставкой (ARM): Эти ипотечные кредиты обычно предлагают более низкую процентную ставку, чем кредит с фиксированной процентной ставкой, по крайней мере на начальном этапе. Но по прошествии определенного периода времени, например, пяти или 10 лет, ваша процентная ставка (и ежемесячный платеж по ипотеке) может повышаться или понижаться. Ипотека с регулируемой процентной ставкой может быть рискованной, но ее стоит рассмотреть, если вам нужен кредит с низкой процентной ставкой и вы планируете переехать до того, как процентная ставка изменится.

Кредит FHA: Эти кредиты обеспечены Федеральной жилищной администрацией, что означает, что вы можете внести всего 3,5% от стоимости дома. Это идеальный вариант для тех, кто покупает жилье впервые, у кого нет денег на крупный первоначальный взнос.

Но по прошествии определенного периода времени, например, пяти или 10 лет, ваша процентная ставка (и ежемесячный платеж по ипотеке) может повышаться или понижаться. Ипотека с регулируемой процентной ставкой может быть рискованной, но ее стоит рассмотреть, если вам нужен кредит с низкой процентной ставкой и вы планируете переехать до того, как процентная ставка изменится.

Но по прошествии определенного периода времени, например, пяти или 10 лет, ваша процентная ставка (и ежемесячный платеж по ипотеке) может повышаться или понижаться. Ипотека с регулируемой процентной ставкой может быть рискованной, но ее стоит рассмотреть, если вам нужен кредит с низкой процентной ставкой и вы планируете переехать до того, как процентная ставка изменится.Чем 15-летняя ипотека отличается от 30-летней?

Чем длиннее временной горизонт, тем меньше вы будете платить в месяц, но тем больше вы будете платить в виде процентов с течением времени. Более короткие временные горизонты потребуют более крупных ежемесячных платежей, но вы будете платить меньше процентов в течение срока действия кредита.

Как снизить платежи по ипотеке?

Если вы подсчитали стоимость дома, который надеетесь купить, но чувствуете, что ежемесячные платежи по ипотеке выше, чем вам удобно, не беспокойтесь — есть способы снизить платежи по ипотеке. Вот несколько идей.

Поищите более низкую процентную ставку. Различные кредиторы предлагают разные процентные ставки. Более низкая ставка соответствует более низкому ежемесячному платежу по ипотечному кредиту.

Увеличьте срок кредита. Выберите более длительный период для погашения ипотеки, например, 30 лет, а не 15. Это снизит ваши ежемесячные платежи по ипотеке, хотя вы будете платить больше процентов в течение срока действия кредита.

Купить баллы. Дисконтные баллы, также известные как баллы предоплаты, помогают снизить процентную ставку, тем самым уменьшая ежемесячный счет по ипотеке. Недостатком является то, что вам нужно будет заплатить за эти баллы заранее, но они могут того стоить.

Увеличьте первоначальный взнос. Более высокий первоначальный взнос может быть труднее собрать заранее, но это снизит ваши ежемесячные платежи по ипотеке в течение срока действия кредита.

Не платить PMI. Если ваш первоначальный взнос составляет менее 20% от стоимости дома, большинство кредиторов потребует, чтобы вы заплатили частную ипотечную страховку. Чтобы избежать этой дополнительной платы, вы всегда можете попытаться достичь порога в 20%.

Купить дом подешевле. Даже если вы можете позволить себе более дорогой дом или район, самый простой способ снизить сумму ипотечного кредита — это купить дом намного ниже ваших средств, который вы можете с комфортом платить каждый месяц.

Как предварительное одобрение ипотеки может помочь вам купить дом?

Предварительное одобрение ипотеки — это заявление кредитора, который тщательно изучил ваши финансы и решил предложить вам ипотечный кредит до определенной суммы. Предварительное одобрение — это разумный шаг перед тем, как сделать предложение о доме, потому что оно даст вам четкое представление о том, сколько денег вы можете занять, чтобы заплатить за дом. Предварительное одобрение также является отличным способом выделиться среди других покупателей на конкурентном рынке, поскольку оно доказывает продавцам, что вы можете выполнить свое предложение и закрыть сделку.

Предварительное одобрение — это разумный шаг перед тем, как сделать предложение о доме, потому что оно даст вам четкое представление о том, сколько денег вы можете занять, чтобы заплатить за дом. Предварительное одобрение также является отличным способом выделиться среди других покупателей на конкурентном рынке, поскольку оно доказывает продавцам, что вы можете выполнить свое предложение и закрыть сделку.

Предварительное одобрение ипотечного кредита не следует путать с предварительным одобрением ипотечного кредита, когда вы сообщаете кредитору о своих доходах и долгах, но не предоставляете документацию для подтверждения своих требований. Предварительная квалификация — это способ, с помощью которого кредиторы могут дать вам примерное представление о том, какую сумму вы можете занять, но это не гарантирует, что вы получите кредит, пока не пройдете более тщательный процесс предварительного одобрения.

Как долго длится предварительное одобрение ипотеки?

Если вы надеетесь купить дом, могут пройти недели или месяцы, прежде чем вы найдете дом и договоритесь о принятом предложении.

Хотя временные рамки не установлены, в сфере недвижимости принято, что предварительное одобрение ипотеки действительно в течение от 90 до 180 дней. Обязательно спросите своего кредитора, как долго длится ваше предварительное одобрение, или найдите эту дату истечения срока действия в своем письме о предварительном одобрении.

Если срок действия вашего предварительного одобрения ипотеки истекает до того, как вы завершите процесс покупки дома, это не означает, что вам нужно начинать процесс предварительного одобрения заявки с нуля. В большинстве случаев вы можете продлить свое предварительное одобрение, предоставив вашему кредитору обновленную финансовую отчетность, чтобы показать, что в ваших обстоятельствах не произошло радикальных изменений, которые могли бы повлиять на вашу способность предоставить кредит.

Узнайте больше: Полное руководство по получению ипотеки

Двухнедельная ипотека

Двухнедельная ипотека — это ипотека, по которой заемщик вносит половину своего ежемесячного платежа по ипотеке каждые две недели, а не полностью сумма платежа один раз в месяц. Итак, если вы платите ежемесячно и ваш ежемесячный платеж по ипотеке составляет 1000 долларов, то в течение года вы должны сделать 12 платежей по 1000 долларов каждый, что в сумме составит 12 000 долларов. Но с двухнедельной ипотекой вы должны сделать 26 платежей по 500 долларов каждый, что в сумме составит 13 000 долларов в год. Это может помочь заемщику погасить ипотечный кредит раньше и уменьшить общую сумму процентов, выплачиваемых в течение срока кредита.

Первоначальный взнос

Первоначальный взнос — это процент от покупной цены дома, который покупатель вносит авансом.

Эскроу

Эскроу — это юридическое соглашение, при котором третья сторона временно удерживает деньги от имени покупателя и продавца в сделке с недвижимостью.

Дополнительный платеж по ипотеке

Дополнительный платеж — это когда вы делаете платеж в дополнение к вашему обычному ежемесячному платежу по ипотеке. Дополнительные платежи могут помочь погасить ипотечный кредит раньше.

Страхование домовладельцев

Страхование домовладельцев является одним из видов страхования имущества. Он защитит вас от порчи вашего дома или имущества. Страхование домовладельцев также обеспечивает страхование ответственности в случае возникновения несчастных случаев в вашем доме или на территории.

Выручка от продажи дома

Выручка от продажи дома — это сумма денег, оставшаяся от продажи дома после того, как вы заплатили комиссионные агенту и расходы на закрытие сделки. Расходы на закрытие могут включать:

- Непогашенные ипотечные кредиты и залоговые права на имущество

- Комиссия агента продавца

- Комиссия агента покупателя

- Акциз

Сумма кредита

Кредит сумма – это сумма денег, которую вы планируете занять у кредитора.

Отношение кредита к стоимости

Отношение кредита к стоимости (или LTV) — это фактор, на который обращают внимание кредиторы при выборе заемщика для получения ипотечного кредита. LTV сравнивает сумму кредита со стоимостью финансируемого актива: сумма, которую вы занимаете, делится на цену приобретаемой или финансируемой собственности. Таким образом, LTV составляет 66,66% для дома за 300 000 долларов, где сумма, взятая взаймы для его покупки, составляет 200 000 долларов (что означает, что первоначальный взнос составляет 100 000 долларов). Чем ниже ваш LTV, тем легче будет претендовать на получение ипотечного кредита. Например, многие обычные кредиты требуют, чтобы ваш LTV не превышал 80%. Конечно, чем больше сумма вашего первоначального взноса, тем лучше/выше будет ваш LTV.

Долгосрочная ипотека

Долгосрочная ипотека — это ссуда на более длительный срок. Долгосрочные ипотечные кредиты обычно имеют более высокие ставки, но предлагают большую защиту от повышения процентных ставок. Штрафы за разрыв долгосрочной ипотеки могут быть выше для этого типа срока.

Штрафы за разрыв долгосрочной ипотеки могут быть выше для этого типа срока.

Единовременный платеж

Единовременный платеж — это единовременный платеж по ипотеке в дополнение к регулярным платежам. Размер единовременного платежа, который вы можете внести без штрафных санкций, зависит от первоначальной основной суммы ипотечного кредита.

Ежемесячный платеж по ипотеке

Ваш ежемесячный платеж по ипотеке состоит из четырех компонентов: основной суммы, процентов, налогов и страховки.

Калькулятор платежей по ипотеке

Калькулятор платежей по ипотеке поможет вам определить, сколько вам нужно будет платить каждый месяц, чтобы погасить ипотечный кредит к определенной дате.

Ставки по ипотеке

Ставка по ипотеке — это процентная ставка по ипотеке. Кредитор определяет процентную ставку. Они могут быть либо фиксированными, не меняющимися в течение срока ипотеки, либо переменными, колеблющимися в зависимости от базовой процентной ставки.