Калькулятор рассчитать сколько нужно кирпича на дом калькулятор онлайн: Расчет кирпича на кладку — Калькулятор онлайн

Калькулятор кирпича (расчет, расход) онлайн. Сколько (количество) кирпича на дом, забор, метр ? |

Рассчитывая количество кирпича важно учитывать, что примерно 5% материала нужно будет списывать на бой или возможный брак связанный с транспортировкой. Поэтому рекомендуем сразу закладывать это в смету и покупать с запасом, так как разные партии могут незначительно, но все же отличаться по внешнему виду и другим параметрам.

Калькулятор забора

Расчет забора потребует определиться с его шириной и высотой. Нужно учитывать следующие нормы: при кладке в 1 кирпич, на 1 квадратный метр потребуется 52 штук кирпича, при двойной кладке соответственно 104 штук.

- Столб. Размер стандартного кирпича – 250*120*65. Для кладки 1 ряда опорной конструкции 380*380 мм нам потребуется 4 кирпича. Поделив высоту столба на высоту кирпича, мы получим штучное количество необходимого материала.

- Пролеты. Их расчет зависит от вида используемой кладки. Чаще всего используется кладка в один кирпич. Площадь одной секции умножаем на 52 и получаем требуемое количество кирпича.

Сколько кирпича в квадратном метре при строительстве дома ?

— Прежде чем рассчитать количество кирпича, который потребуется для строительства стены дома нужно определиться с толщиной будущих стен. На примере стандартного кирпича BARRUM, размером 250*120*65 мм. Класть можно в один кирпич, тогда толщина стены будет 250 мм, два кирпича – 510 мм, пол кирпича – 120 мм, полтора кирпича – 380 мм и соответственно ширина стены, выложенная в два с половиной кирпича будет равна 640 мм.

— Далее, нам нужно знать высоту и длину по периметру дома. Умножив эти значения, получаем общую площадь стены по периметру здания.

— Находим площадь всех оконных и дверных проемов и вычитаем их из общей площади и получаем площадь стены из кирпича.

— Учитывая стандартную высоту шва равную 10 мм, для кладки стены площадью 1 квадратный метр в два кирпича, понадобится 204 кирпичей, в два с половиной – 255 кирпичей.

— Зная расход кирпича на 1 квадратный метр, можно рассчитать, сколько всего материала потребуется для строительства. Для этого умножаем норму на площадь кирпичной стены.

Как построить забор из кирпича BARRUM

Расчёт кирпича на строительство дома

Скачать, сохранить результат

Выберите способ сохранения

Информация

Кирпич стал наиболее распространенным блочным материалом в строительстве, что обусловлено его долговечностью и относительной доступностью. Уже веками он не теряет своей актуальности. Начиная возведение постройки, обязательно производится расчет кирпича на кладку стены дома и количество дополнительных материалов (песок, цемент). Ошибки при составлении сметы могут легко увеличить планируемый бюджет на строительство. Поэтому калькулятор онлайн незаменим, как для частных застройщиков, так и профессиональных компаний. Несмотря на разные размеры кирпича, он поможет максимально точно вычислить количество необходимых материалов. Экономьте свое время и не теряйте на закупках лишних стройматериалов.

Как работает онлайн калькулятор для расчета кирпича

Простота использования и интуитивно понятный интерфейс позволяют без особых навыков расчет кирпича на строительство дома или его облицовку. Пользователю необходимо ввести следующие величины:

- K — Размер кирпича

- SH — Толщина шва

- N — Толщина стен

- S — Общая площадь стен

Задав нужные параметры, Вы получите точное количество кирпича, необходимый объем песка и цемента для укладки. В случае, если какие-то величины не известны, их также можно вычислить на нашем онлайн калькуляторе. К примеру, общая площадь стен нам не всегда известна, или в ней не учтены оконные проемы, все рассчитать, можно проставив отметку в дополнительных опциях. Есть возможность задать собственные пропорции для раствора и указать частотность укладки армирующей сетки. Независимо от того, производится расчет облицовочного кирпича или забутовочного, необходимо учесть все нюансы при составлении сметы.

Толщина стен

В отличие от площади, толщина стен измеряется в кирпичах, длина которых равна преимущественно 25 см. С этим параметром следует изначально определиться. Стена в 1 кирпич обладает достаточно большой несущей способностью, но учитывая особенности климата России,

Калькулятор — онлайн расчет количества кирпича.

Пересчет кирпича

Приблизительный расчет количества кирпича для дома

Выберите толщину кладки | ||||

1 кв.м. кладки в 0,5 кирпича (толщина кладки 12 см) | 1 кв.м. кладки в 1 кирпич (толщина кладки 25 см) | 1 кв.м. кладки в 1,5 кирпича (толщина кладки 38 см) | 1 кв.м. кладки в 2 кирпича (толщина кладки 51 см) | 1 кв.м. кладки в 2,5 кирпича (толщина кладки 64 см) |

Введите размеры дома: | ||||

Высота (м): | ||||

Длина (м): | ||||

Введите количество внешних дверей: | ||||

Дверей (шт.): | ||||

Введите площадь перегородок: | ||||

Площадь (кв.м.): | ||||

Выберите уровень остекления: | Уровень (%): 10%20%25%30%35%40%50% | |||

Выберите размер кирпича: | Выбор кирпича: ОдинарныйУтолщенныйДвойной | |||

Приблизительное количество кирпича необходимого для дома: штук | ||||

Расчет облицовочного кирпича на дом: калькулятор для облицовки дома

Перед началом облицовочных работ необходимо выполнить расчет необходимых материалов. Расчет количества облицовочного кирпича на дом поможет выполнить строительный калькулятор. С помощью него любой человек, даже далекий от строительства сможет выполнить нужные расчеты.

Размеры кирпичей

Для облицовочных работ производятся материалы разных габаритов. Изготавливаются они согласно ГОСТ.

По размерам существует 5 основных видов:

- Стандартные. Размеры – 250×120×65 миллиметров, отличаются по толщине.

- Одинарные. Габариты – 250×120×65 миллиметров.

- Полуторный. Параметры – 250×120×88 миллиметров.

- Двойной. Стандартные габариты – 250×120×138 миллиметров.

- Декоративные. Параметры – 250×120×65, 250×90×65 и 250×60×65.

- Евро. У производителей из Европы приняты собственные стандарты по размерам лицевых кирпичей: керамические 250×85×65, утолщенные – 250×85×88 миллиметров.

Есть производители изготавливающие изделия вручную. Они могут изготовить продукцию по индивидуальным размерам заказчика.

Что необходимо учесть?

При расчете количества кирпича нужно учесть:

- основные параметры строения;

- способ кладки;

- толщина стен;

- фронтоны;

- проемы;

- другие дополнительные параметры.

Строительный калькулятор рассчитает точное количество материала, исходя из внесенных исходных данных. Наиболее важными данными при расчетах считаются: вид кладки и габариты изделий, площадь фасада. Незначительно влияют на расчеты такие данные, как толщина швов и небольшие отверстия на фасаде для труб, но их также можно учесть.

Обязательно учесть проемы, если их не учесть могут остаться излишки материала.

Основные параметры

Перед началом расчетных работ нужно определиться с видом и размером материала. Далее необходимо знать толщину швов. Определить ее не просто и можно воспользоваться средним параметром – 10 миллиметров.

На количество необходимого материала для лицевых работ, толщина его не влияет.

Габариты стандартных кирпичей, применяемых для лицевых работ 250*120*65 миллиметров, учитываются высота и длина – 250*65 миллиметра. Средняя толщина шва 10 миллиметров.

Следующий показатель, который вносится в калькулятор – площадь стен. Но, не стоит забывать вычесть из общей площади фасада размеры дверей и окон.

Способ кладки

В зависимости от типа расположения кирпичных изделий, кладка бывает следующих видов:

- Лицевая. Изделия располагаются широкой стороной наружу.

- Ложная. Материалы укладываются узкой и длинной сторонами наружу.

- Тычковая. При укладке видны торцы изделий.

Также кладка делится на виды:

- В полкирпича. Именно этот вид чаще всего применяют для облицовки зданий.

- В один кирпич. Этот вид применяют в областях с холодным климатом.

- В полтора кирпича. Этот вид используется редко для облицовочных работ.

- В два и два с половиной кирпича. Эти виды укладки не применяются для облицовки фасадов.

Толщина стен

В зависимости от кладки: в полкирпича, в один, в полтора или два кирпича, можно рассчитать количество кирпича на дом. Для лицевых работ чаще всего используют кладку в полкирпича и в один кирпич. Также в некоторых регионах может выполняться облицовка в полтора кирпича.

Облицовка в полкирпича может существенно сэкономить средства.

Для самостоятельных облицовочных работ лучше использовать способ в один кирпич. Он наиболее простой, и даже начинающий мастер сможет с ним справиться. Для укладки изделий с декоративными элементами этот способ также считается самым подходящим.

Фронтоны

Фронтоны – главная причина покупки материалов про запас. Они красиво смотреться, но работа с такими элементами достаточно трудоемка. Сложность заключается в изменении ровной поверхности – парапеты, выступы, закругления. Для этих декоративных элементов нужно брать материалы с запасом. Даже небольшой выступ или закругление требуют дополнительных камней.

Рассчитать точное количество кирпича для фронтонов можно, но даже в таком случае стоит закупить больше материала. Из-за сложности работ с фронтонами, может также потребоваться немного больше раствора чем при облицовке фасада.

Учет окон и дверей

При расчете количества облицовочного материала учитываются оконные и дверные проемы. При самостоятельном вычислении необходимо учесть их площадь и отнять от общего объема.

При подсчете на специальном калькуляторе – выбрать раздел «окна и двери», и задать их размеры. Если параметры проемов отличаются, это тоже учитывается. Следует добавить все размеры. Также в формулу вписывается количество проемов. Формула автоматически рассчитает их объем и вычтет из общего. Если не учесть окна и двери, то расчет будет неверен, и поле окончания работ останется большое количество избыточного материала.

Дополнительные проемы

Если есть дополнительные проемы: открытая веранда, колонны, столбы, навесы, которые должен быть оформлены в одном стиле с фасадом, их нужно обязательно учесть при расчетах. При облицовочных работах веранд, террас и навесов, технология укладки такая же, как и на облицовку стен дома. А вот работы с колоннами и столбами немного отличаются, их обкладывают разными типами кирпичных изделий. Для работ используются не только стандартные прямоугольные, но и угловые закругленные камни. Количество в таком случае не меняется, только параметры столба или колонны изменятся.

Как рассчитать количество кирпича самостоятельно?

Расчет облицовочного кирпича на дом с помощью калькулятора не сложная задача, необходимо только учесть все необходимые параметры. Можно самостоятельно выполнить вычисления с учетом цен на материалы. Это позволит определиться с точным выбором подходящего вида изделий.

Чтобы самостоятельно высчитать количество нужно зайти в онлайн-калькулятор, ввести данные и нажать на клавишу «Рассчитать», через 2 секунды калькулятор выдаст результаты. Калькулятор учитывает все данные от толщины раствора в кладке до объемов проемов.

Пример расчета, образец — полуторный облицовочный кирпич:

250 × 88 = 22000 мм

Нужно помнить о кладочных швах, их толщина 8-12 мм. Если выполнять расчеты учитывая их, то к высоте прибавлять параметры (в среднем 10 мм):

260 × 98 = 25480 мм2 или 0,02548 м2

Количество на 1 м2 определяется так:

1 : 0,02548 = 39 шт. с учетом швов

Далее рассчитывается необходимое количество для фасада. Если площадь фасада 100 м2, то:

39х100 = 3900 шт.

Получившиеся количество умножить на цену, конечный результат – стоимость материала.

Владелец дома может самостоятельно выполнить расчет облицовочного кирпича для фасада здания с помощью строительного калькулятора. С помощью него можно посчитать не только количество необходимого материала, но и стоимость.

Рассчитать количество кирпича для строительства дома калькулятором онлайн

Онлайн калькулятор расчета количества штук кирпича для строительства дома. Ведите размеры дома и количество окон и дверей и калькулятор произведет расчет газосиликатных блоков, керамзитных блоков и других видов кирпича. С помощью калькулятора возможно произвести подсчет материалов и прикинуть примерную стоимость чтоб построить дом.

Калькулятор подсчета кирпича для возведения дома

1. Размеры жилого дома |

||

| Периметр (м) | ||

| Высота (м) | ||

2. Архитектурные особенности |

||

| Если размеры дверей разные, то в поле «Количество внешних дверей (шт)» введите «1», в поле «Ширина одной двери (м)» — сумму длин всех дверей, в поле «Высота одной двери (м)» — сумму высот всех дверей | ||

| Количество внешних дверей (шт) | ||

| Ширина одной двери (м) | ||

| Высота одной двери (м) | ||

| Если размеры окон разные, то в поле «Количество окон (шт)» введите «1», в поле «Ширина одного окна (м)» — сумму длин всех окон, в поле «Высота одного окна (м)» — сумму высот всех окон | ||

| Количество окон (шт) | ||

| Ширина одного окна (м) | ||

| Высота одного окна (м) | ||

3. Кладка |

||

| Вид кладки | Кирпич одинарный щелевойКирпич утолщенный щелевой (полуторный)Кирпич двойной, поризованный 2,1 NFБлок керамический поризованный 4,5NFБлок керамический поризованный 9 NFБлок керамический поризованный 10,7 NFБлок керамический поризованный 14,3 NFКирпич полнотелый одинарныйКирпич лицевой пустотелый одинарныйКирпич лицевой пустотелый утолщенныйБлок газосиликатный 19*29*59Блок газосиликатный 20*29*59Блок газосиликатный 40*25*60Керамзитобетонные блокКерамзитобетонные перегородка | |

| Толщина кладки (м) | ||

| Толщина шва (раствора) (м) | ||

Бесплатный онлайн-калькулятор

Если вам нужно что-то посчитать, воспользуйтесь онлайн-калькулятором. Все довольно просто: зайдите на Calculator-1.com и выберите подходящий вам вариант.

Отображается знакомый с детства интерфейс. Нажмите соответствующие кнопки и при необходимости выполните вычисления. Все максимально просто и понятно. Ваш новый виртуальный помощник всегда под рукой, и вы никогда его не потеряете. Выберите и скачайте нужный калькулятор.Калькуляторы можно использовать без стабильного подключения к Интернету.

На сайте представлены калькуляторы нескольких типов:

Онлайн-калькулятор

Выполняет простые арифметические операции (умножение, деление, сложение, вычитание), вычисляет проценты, квадратные корни, имеет внутреннюю память. Работает в двух режимах: бухгалтерском и математическом. Математический режим позволяет работать со сложными математическими выражениями с использованием скобок.

Научный калькулятор

Предназначен для сложных математических вычислений с использованием различных тригонометрических функций, для работы с логарифмами, вычисления корней, возведения в степень. Сделанные расчеты можно скопировать и сохранить.

Простой калькулятор

Ничего лишнего, только основные функции: умножение, деление, сложение и вычитание. Предназначен для простых расчетов. Имеет память для промежуточных значений.

Калькулятор корней

Вычисляет квадратные корни, кубические корни или корни n-й степени. Сделанные расчеты можно скопировать и сохранить.

Сервис регулярно обновляется, добавляются новые калькуляторы и конвертеры. Новая разработка — калькулятор процентов,

через который можно:

- — узнать, какое число равно X процентов от Y

- — узнать, сколько процентов число X от Y

- — прибавить X процентов к Y

- — вычесть X процентов из Y

Калькулятор-1.com локализован на 5 популярных языков: английский, испанский, немецкий, французский и итальянский.

.Калькуляторквадратных метров

Расчет площади прямоугольника

Использование калькулятора

Используйте этот калькулятор, чтобы найти квадратные метры, квадратные метры, квадратные метры или акры для здания, дома, сада или строительного объекта. Рассчитайте квадратные метры, метры, метры и акры для проектов ландшафта, пола, ковра или плитки, чтобы оценить площадь и количество материала, которое вам понадобится.Также рассчитайте стоимость материалов, когда вы вводите цену за квадратный фут, цену за квадратный ярд или цену за квадратный метр.

Цена вводится в поля, например, как

$ цена: 3.00 за: 1

квадратная единица: фут (ft²)

означает 3,00 доллара за 1 квадратный фут.

или

$ цена: 25.00 за: 1000

квадратная единица: фут (ft²)

означает 25 долларов.00 за 1000 квадратных футов

и т.д ….

Если вы хотите рассчитать объем сыпучих материалов, таких как мульча или гравий, воспользуйтесь нашим калькулятор кубометров и кубометров.

Введите размеры в американских или метрических единицах. Вычислите площадь по своим измерениям в дюймах (дюймах), футах (футах), ярдах (ярдах), миллиметрах (мм), сантиметрах (см) или метрах (м). Вы также можете вводить десятичные значения.Например, если у вас есть одно измерение, которое составляет 7 футов 3 дюйма, вы можете ввести его как 7,25 фута (3 дюйма / 12 дюймов = 0,25 фута). Если у вас размер 245 см, вы также можете ввести его как 2,45 м.

Как рассчитать квадратные метры

Квадратный метр — это площадь, выраженная в квадратных футах. Точно так же квадратный метр — это площадь, выраженная в квадратных ярдах. Квадратные метры — тоже общепринятая мера площади.

Предположим, у вас есть прямоугольная область, такая как комната, и, например, вы хотите рассчитать площадь в квадратных футах для пола или ковра.

Прямоугольную площадь можно вычислить, измерив длину и ширину вашей области, а затем умножив эти два числа вместе, чтобы получить площадь в квадратных футах (футы 2 ). Если у вас есть область необычной формы, например L-образная, разделите ее на квадратные или прямоугольные части и рассматривайте их как две отдельные области. Вычислите площадь каждой секции, затем сложите их и получите общее количество. Если ваши измерения даны в разных единицах, например, в футах и дюймах, вы можете сначала преобразовать эти значения в футы, а затем умножить их вместе, чтобы получить квадратные метры площади.

Мера

- Измерьте стороны вашего участка

Преобразуйте все ваши измерения в футы

- Если вы измеряли в футах, перейдите к разделу «Вычислить площадь в квадратных футах»

- Если вы измеряли в футах и дюймах, разделите дюймы на 12 и прибавьте это к своей стопе, чтобы получить общее количество футов

- Если вы провели измерения в других единицах измерения, выполните следующие действия, чтобы

преобразовать в футы

— дюймы: разделите на 12, и это ваше измерение в футах

— ярды: умножьте на 3, и это ваше измерение в футах

— сантиметры: умножить на 0.03281 конвертировать в футы

— метры: умножьте на 3,281, чтобы преобразовать в футы

Вычислить площадь как квадратные метры

- Если вы измеряете площадь квадрата или прямоугольника, умножьте длину на ширину; Длина x Ширина = Площадь.

- Для других форм площади см. Формулы ниже, чтобы вычислить площадь (футы 2 ) = квадратные метры.

Преобразование из квадратных дюймов, квадратных футов, квадратных ярдов и квадратных метров

Вы можете, например, выполнить все свои измерения в дюймах или сантиметрах, вычислить площадь в квадратных дюймах или квадратных сантиметрах, а затем преобразовать окончательный ответ в нужные единицы измерения, такие как квадратные футы или квадратные метры.

Для преобразования квадратных футов, ярдов и метров используйте следующие коэффициенты преобразования. Для других единиц используйте наш калькулятор для преобразование площади.

- квадратных футов в квадратные ярды

- умножьте 2 футов на 0,11111, чтобы получить ярд 2

- квадратных футов в квадратные метры

- умножить 2 ft на 0.092903 получить м 2

- квадратных ярдов в квадратных футов

- умножьте ярды 2 на 9, чтобы получить футы 2

- Квадратные ярды в Квадратные метры

- умножьте ярд 2 на 0,836127, чтобы получить m 2

- квадратных метров в квадратных футов

- умножить m 2 на 10.7639, чтобы получить ft 2

- квадратных метров в квадратные ярды

- умножьте m 2 на 1,19599, чтобы получить ярд 2

Формулы квадратных метров и изображения для различных областей

Площадь

Рассчитать площадь в квадратных футах для площадь

Используя измерения в футах:

Площадь (футы 2 ) = длина стороны x длина стороны

Площадь прямоугольника

.Калькулятор EMI для жилищной ссуды, автокредиты и личной ссуды в Индии

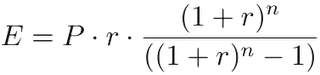

Что такое EMI?

Выравниваемый ежемесячный платеж (сокращенно EMI) — это сумма, подлежащая ежемесячной выплате в банк или любое другое финансовое учреждение до тех пор, пока сумма кредита не будет полностью выплачена. Он состоит из процентов по кредиту, а также части основной суммы, подлежащей погашению. Сумма основной суммы и процентов делится на срок владения, то есть количество месяцев, в течение которых ссуда должна быть погашена. Эта сумма должна выплачиваться ежемесячно.Процентная составляющая EMI будет больше в первые месяцы и постепенно уменьшаться с каждым платежом. Точный процент, выделяемый на выплату основной суммы, зависит от процентной ставки. Даже если ваш ежемесячный платеж EMI не изменится, соотношение основной суммы долга и процентов будет меняться со временем. С каждым последующим платежом вы будете платить больше в счет основной суммы и меньше в счет процентов.

Вот формула для расчета EMI:

, где

E — EMI

P — Сумма основного займа

r — это процентная ставка, рассчитываемая на ежемесячной основе.(т. е. r = годовая процентная ставка / 12/100. Если процентная ставка составляет 10,5% годовых, тогда r = 10,5 / 12/100 = 0,00875)

n — срок / владение / продолжительность кредита в количестве месяцев

Например, если вы занимаетесь у банка в размере 10 000 000 фунтов стерлингов под 10,5% годовых на срок 10 лет (т.е. 120 месяцев), тогда EMI = 10 000 000 фунтов стерлингов * 0,00875 * (1 + 0,00875) 120 / ((1 + 0,00875) 120 — 1) = 13 493 ₹. то есть вам придется заплатить 13 493 ₹ за 120 месяцев, чтобы выплатить всю сумму кредита.Общая сумма к оплате составит 13 493 фунта стерлингов * 120 = 16 19 220 фунтов стерлингов, включая 6 19 220 фунтов стерлингов в качестве процентов по ссуде.

Вычисление EMI для различных комбинаций основной суммы ссуды, процентных ставок и срока ссуды с использованием приведенной выше формулы EMI вручную или с помощью MS Excel занимает много времени, является сложным и подвержено ошибкам. Наш калькулятор EMI автоматизирует этот расчет и за доли секунды выдает результат вместе с визуальными диаграммами, отображающими график платежей и разбивку общей суммы платежа.

Как пользоваться калькулятором электромагнитных помех?

Наш калькулятор EMI с красочными диаграммами и мгновенными результатами прост в использовании, интуитивно понятен и быстр в исполнении. Вы можете рассчитать EMI для жилищной ссуды, ссуды на покупку автомобиля, индивидуальной ссуды, ссуды на образование или любой другой полностью погашаемой ссуды с помощью этого калькулятора.

Введите следующую информацию в калькулятор EMI:

- Основная сумма кредита, которую вы хотите использовать (рупии)

- Срок кредита (месяцы или годы)

- Процентная ставка (в процентах)

- EMI заранее ИЛИ EMI в просрочке (только для автокредитования)

Используйте ползунок для настройки значений в форме калькулятора EMI.Если вам нужно ввести более точные значения, вы можете ввести значения непосредственно в соответствующие поля, представленные выше. Как только значения будут изменены с помощью ползунка (или нажмите клавишу «Tab» после ввода значений непосредственно в поля ввода), калькулятор EMI пересчитает сумму вашего ежемесячного платежа (EMI).

Также отображается круговая диаграмма, изображающая разбивку общей суммы платежа (т. Е. Общая сумма основного долга и общая сумма процентов к уплате). Он отображает процентное соотношение общей суммы процентов к основной сумме в общей сумме всех платежей по ссуде.Таблица графика платежей, показывающая платежи, производимые каждый месяц / год в течение всего срока кредита, отображается вместе с диаграммой, показывающей процентные и основные компоненты, выплачиваемые каждый год. Часть каждого платежа предназначена для процентов, а оставшаяся сумма применяется к основной сумме. В течение первоначального периода ссуды большая часть каждого платежа идет на выплату процентов. Со временем за большие порции выплачивается основная сумма. График платежей также показывает промежуточный непогашенный остаток за каждый год, который будет перенесен на следующий год.

Хотите произвести частичную предоплату, чтобы сократить график ипотечного кредита и снизить общие расходы по процентам? Используйте наш калькулятор EMI для жилищного кредита с предоплатой. Если вы хотите рассчитать сумму кредита, которую вы можете себе позволить, ИЛИ определить рекламируемую и фактическую процентную ставку по ссуде (вместе с годовой процентной ставкой по кредиту) на покупку, используйте наш калькулятор ссуды.

Расчет EMI с плавающей ставкой

Мы предлагаем вам рассчитать EMI с плавающей / переменной ставкой, принимая во внимание два противоположных сценария, т.е.е., оптимистический (дефляционный) и пессимистический (инфляционный) сценарий. Сумма ссуды и срок ссуды, два компонента, необходимые для расчета EMI, находятся под вашим контролем; то есть вы собираетесь решить, сколько ссуды вы должны взять в долг и как долго должна быть ваша ссуда. Но процентная ставка определяется банками и HFC на основе ставок и политики, установленных RBI. Как заемщик, вы должны рассмотреть две крайние возможности увеличения и уменьшения процентной ставки и рассчитать свой EMI в этих двух условиях.Такой расчет поможет вам решить, какая сумма EMI доступна, как долго должна длиться ваша ссуда и сколько вы должны занять.

Оптимистический (дефляционный) сценарий : Предположим, что процентная ставка снижается на 1–3% от текущей ставки. Рассмотрите эту ситуацию и рассчитайте свой EMI. В этой ситуации ваш EMI снизится, или вы можете сократить срок действия кредита. Пример: Если вы воспользуетесь жилищным кредитом для покупки дома в качестве инвестиции, то оптимистичный сценарий позволит вам сравнить это с другими инвестиционными возможностями.

Пессимистический (инфляционный) сценарий : Таким же образом предположим, что процентная ставка повышена на 1–3%. Возможно ли для вас продолжать платить EMI без особых усилий? Даже увеличение процентной ставки на 2% может привести к значительному увеличению вашего ежемесячного платежа за весь срок действия кредита.

Такой расчет поможет вам спланировать такие будущие возможности. Когда вы берете ссуду, вы берете на себя финансовые обязательства на следующие несколько месяцев, лет или десятилетий.Так что рассмотрите как лучшие, так и худшие случаи … и будьте готовы к обоим. Одним словом, надейтесь на лучшее, но будьте готовы к худшему!

.Ипотечный калькулятор

| |||||||||||||||||||||||||||||||||||||

Платежи | График погашения ипотеки |

Калькулятор ипотеки помогает оценить ежемесячный платеж, а также другие финансовые затраты, связанные с ипотекой.Существуют расширенные варианты включения дополнительных платежей или ежегодного процентного увеличения общих расходов по ипотеке. Калькулятор в основном предназначен для жителей США.

Ипотека

Ипотека — это ссуда, обеспеченная недвижимостью, обычно недвижимостью. Кредиторы определяют это как деньги, взятые в долг для оплаты недвижимости. По сути, кредитор помогает покупателю заплатить продавцу дома, и покупатель соглашается выплатить деньги, взятые в долг, в течение определенного периода времени, обычно 15 или 30 лет.Каждый месяц от покупателя к кредитору производится оплата. Часть ежемесячного платежа называется основной суммой займа. Другая часть — это проценты, которые представляют собой затраты, уплачиваемые кредитору за использование денег. Может быть задействован счет условного депонирования для покрытия расходов по налогам на недвижимость и страхованию. Покупатель не может считаться полноправным собственником заложенного имущества до тех пор, пока не будет произведен последний ежемесячный платеж. В США наиболее распространенной ссудой является обычная ссуда с фиксированной процентной ставкой на 30 лет, которая составляет от 70% до 90% всех ипотечных кредитов.Ипотека — это то, как большинство людей могут владеть домами в США

Ипотека — ссуда под обеспечение

Поскольку дом или приобретенная недвижимость выступают в качестве залога в обмен на деньги, взятые в долг для финансирования покупки, ипотека попадает в категорию обеспеченных кредитов. В результате неспособность заемщика вернуть заемные деньги и проценты кредитору дает кредитору право взять на себя обеспеченное имущество. Взыскание права выкупа — это юридический процесс, в ходе которого заложенная недвижимость продается для оплаты долга заемщика, который не выполнил свои обязательства.

Ключевые компоненты ипотеки

Ипотека недвижимости обычно включает следующие ключевые компоненты:

- Сумма займа — сумма займа у кредитора или банка. Максимальная сумма кредита, которую можно взять в долг, обычно коррелирует с доходом семьи или ее доступностью. Чтобы оценить доступную сумму, воспользуйтесь нашим Калькулятором доступности жилья.

- Первоначальный взнос — предоплата покупки, обычно в процентах от общей стоимости.В США, если первоначальный взнос составляет менее 20% от общей стоимости недвижимости, обычно требуется частное ипотечное страхование (PMI) до тех пор, пока основная сумма не будет выплачена до менее 80% или 78% от общей стоимости недвижимости. Ставка PMI обычно составляет от 0,3% до 1,5% от общей суммы кредита, в зависимости от различных факторов. Общее практическое правило заключается в том, что чем выше первоначальный взнос, тем более выгодна процентная ставка.

- Срок ссуды — срок, в течение которого ссуда должна быть полностью погашена.Самые популярные длины — 30 лет и 15 лет. Обычно, чем короче срок кредита, тем ниже процентная ставка.

- Процентная ставка — процентная ставка, взимаемая ипотечным кредитором. Она может быть фиксированной (также известной как ипотека с фиксированной ставкой или FRM) или регулируемой (также известной как ипотека с регулируемой ставкой или ARM). Калькулятор выше можно использовать только для фиксированных ставок. Для ARM процентные ставки обычно фиксируются на определенный период времени, после чего они будут периодически корректироваться на основе рыночных индексов.АРМ передают часть риска заемщикам. Поэтому первоначальные процентные ставки обычно на 0,5–2% ниже, чем у FRM с тем же сроком кредита. Процентные ставки по ипотеке обычно выражаются в годовой процентной ставке (APR), которую иногда называют номинальной годовой процентной ставкой или эффективной годовой процентной ставкой. Это процентная ставка, выраженная как периодическая ставка, умноженная на количество периодов начисления сложных процентов в году. Например, если ставка по ипотеке составляет 6% годовых, это означает, что заемщик должен будет заплатить 6%, разделенные на двенадцать, что дает 0.5% годовых каждый месяц. Годовая процентная ставка обычно включает некоторые дополнительные расходы.

Самый распространенный способ погашения ипотечной ссуды — ежемесячные фиксированные платежи кредитору. Платеж включает как основную сумму, так и проценты. Для типичного 30-летнего кредита большая часть платежей в течение первых нескольких лет покрывает проценты.

Расходы, связанные с домовладением и ипотекой

Ежемесячные выплаты по ипотеке обычно составляют основную часть финансовых затрат, связанных с владением домом, но есть и другие важные затраты, о которых следует помнить.Эти расходы разделены на две категории: повторяющиеся и единовременные.

Периодические затраты

Большинство повторяющихся расходов сохраняются на протяжении всего срока действия ипотеки и после него, они являются важным финансовым фактором. Налоги на имущество, страхование жилья, сборы ТСЖ и другие расходы растут со временем как побочный продукт инфляции. В калькуляторе есть необязательные данные для годового процентного увеличения. Их использование может привести к более точным расчетам. В некоторых случаях эти обычные расходы вместе взятые могут быть больше, чем выплаты по ипотеке!

- Налоги на имущество — налог, который владельцы собственности уплачивают государственным органам.В США налог на недвижимость обычно регулируется муниципалитетом или правительством округа. Ежегодный налог на недвижимость в США варьируется в зависимости от местоположения и обычно составляет от 1% до 4% от стоимости недвижимости. В некоторых крайних случаях ставка налога может составлять 10% и выше.

- Страхование жилья — страховой полис, который защищает владельца от несчастных случаев, которые могут произойти с его частным домом или другой недвижимостью. Страхование жилья также может включать страхование личной ответственности, которое защищает от судебных исков, связанных с травмами, которые происходят на территории и за ее пределами.Стоимость страхования жилья варьируется в зависимости от таких факторов, как местоположение, состояние собственности и сумма страхового покрытия. Обычно годовая стоимость может составлять от 0,1% до 5% от стоимости недвижимости.

- Частное ипотечное страхование (PMI) — защищает ипотечного кредитора, если заемщик не в состоянии произвести выплату. В частности, в США, если первоначальный взнос составляет менее 20% от стоимости недвижимости, кредитор обычно требует от заемщика приобрести PMI до тех пор, пока отношение кредита к стоимости (LTV) не достигнет 80% или 78%.Цена PMI варьируется в зависимости от таких факторов, как первоначальный взнос, размер ссуды и кредит заемщика. Годовая стоимость обычно составляет от 0,3% до 1,5% от суммы кредита.

- Сборы ТСЖ — сбор, взимаемый с владельца собственности организацией, которая поддерживает и улучшает собственность и окружающую среду в микрорайонах, которые покрывает конкретная организация. Кондоминиумы, таунхаусы и некоторые дома на одну семью обычно требуют уплаты сборов ТСЖ. Ежегодные сборы ТСЖ обычно составляют менее одного процента от стоимости недвижимости.

- Прочие расходы —включает коммунальные услуги, расходы на содержание дома и все, что относится к общему содержанию имущества. Обычно 1% или более от стоимости недвижимости тратится только на ежегодное обслуживание.

Единовременные затраты

Калькулятор не учитывает эти затраты, но их важно помнить.

- Затраты на закрытие — комиссионные, уплачиваемые при закрытии сделки с недвижимостью.Это не повторяющиеся платежи, но они могут быть дорогими. В США заключительные расходы по ипотеке могут включать гонорар адвоката, стоимость услуги по праву собственности, плату за регистрацию, плату за обследование, налог на передачу собственности, брокерскую комиссию, плату за подачу заявки на ипотеку, баллы, плату за оценку, плату за проверку, домашнюю гарантию -оплаченное страхование жилья, пропорциональные налоги на недвижимость, пропорциональные взносы ассоциации домовладельцев, пропорциональные проценты и многое другое. Продавцы разделят часть этих затрат. Для покупателя нет ничего необычного в том, что общие затраты на закрытие сделки на сумму 400 000 долларов составляют около 10 000 долларов.

- Первоначальный ремонт — некоторые покупатели могут решить отремонтировать перед въездом. Примерами могут быть смена полов, перекраска стен, обновление кухни или даже капитальный ремонт всего интерьера или экстерьера. Этот ремонт может очень быстро стать дорогостоящим.

- Разное — Расходы на новую мебель, новую бытовую технику и переезд также являются значительными и распространенными единовременными расходами при покупке дома.

Досрочное погашение и доплата

Во многих ситуациях ипотечные заемщики могут захотеть выплатить ипотечный кредит раньше, чем позже, полностью или частично, по причинам, включая, помимо прочего, сбережение процентов, продажу жилья или рефинансирование.Однако перед этим важно сначала проконсультироваться с ипотечными кредиторами, чтобы узнать, принимают ли они досрочные или дополнительные платежи, поскольку некоторые из них будут иметь штрафы за досрочное погашение.

Штраф за досрочное погашение

Штраф за досрочное погашение — это соглашение, которое, скорее всего, объясняется ипотечным договором, между заемщиком и ипотечным кредитором, которое регулирует, что заемщику разрешено погашать и когда. Суммы штрафных санкций обычно выражаются в процентах от непогашенного остатка на момент предоплаты или в виде определенного количества месяцев, на которые начисляются проценты.Сумма штрафа обычно уменьшается со временем, пока в конечном итоге не исчезнет, обычно в течение 5 лет.

Существует два типа штрафов за предоплату: мягкая предоплата и жесткая предоплата. Мягкая предоплата позволяет продать дом без штрафа, в то время как жесткая предоплата наказывает человека не только за его продажу, но и за его рефинансирование. Большинство ипотечных кредиторов позволяют заемщикам ежегодно выплачивать до 20% суммы кредита. Единовременная выплата при продаже дома обычно освобождается от штрафа за предоплату.Немногие кредиторы взимают штрафы за досрочное погашение в ответ на продажу или рефинансирование дома, но обязательно внимательно изучите условия кредита на всякий случай. Ссуды FHA не имеют штрафов за досрочное погашение.

Стратегии досрочного погашения

Помимо полной выплаты ипотечной ссуды, как правило, существуют три основных стратегии, которые можно использовать для погашения ипотечной ссуды раньше. Заемщики в основном применяют эти стратегии для экономии на процентах. Эти методы можно использовать в комбинации или по отдельности.

- Перефинансирование ссуды на более короткий срок —Процентные ставки по краткосрочным ипотечным ссудам, скорее всего, будут ниже. Это связано с тем, что в глазах кредиторов более короткие сроки займа менее рискованны, поэтому они с большей готовностью предоставляют заемщику более выгодные процентные ставки. Имейте в виду, что это увеличивает финансовое давление на заемщика из-за более высоких ежемесячных выплат по ипотеке. Кроме того, могут взиматься сборы.

- Внесите дополнительные платежи — в случае типичных долгосрочных ипотечных кредитов очень большая часть предыдущих платежей идет на выплату процентов, а не основной суммы долга.Любые дополнительные платежи уменьшат остаток по кредиту, тем самым уменьшив проценты и позволив заемщику погасить ссуду раньше в долгосрочной перспективе. У некоторых людей появляется привычка платить больше каждый месяц, в то время как другие платят больше, когда могут. В ипотечном калькуляторе есть необязательные входные данные для включения многих дополнительных платежей, и может быть полезно сравнить результаты дополнения ипотечного кредита с дополнительными платежами или без них.

- Выплачивайте раз в две недели (один раз в две недели) платежи в размере половины месяца вместо — поскольку в году 52 недели, это эквивалентно выплате по ипотеке 13 месяцев вместо 12.Этот метод в основном предназначен для тех, кто получает зарплату раз в две недели. Им легче сформировать привычку снимать часть с каждой зарплаты для выплаты ипотечного кредита. В расчетных результатах отображаются платежи каждые две недели для сравнения.

Преимущества досрочного погашения

Есть ряд причин, по которым заемщики полностью или частично погашают ипотеку.

- Экономия на процентах — из-за размера и продолжительности ипотечной ссуды экономия на процентах может быть значительной.

- Более короткий период погашения — чем больше будет произведено дополнительных платежей, особенно в начале срока действия ссуды, тем короче общий срок ссуды.

- Личное удовлетворение — многим нравится ощущение отсутствия долгов и полное владение домом.

Недостатки досрочного погашения

Досрочная выплата ипотеки может показаться отличной идеей, но не во всех случаях имеет смысл.

- Альтернативные инвестиционные издержки могут быть высокими. — В большой финансовой схеме ставки по ипотечным кредитам, как правило, находятся на более низком уровне.Например, выплата ипотеки под 4% не кажется такой уж заманчивой для людей, которые могут получить 10% или более возврат инвестиций.

- Капитал заперт в доме — Выплата ипотечного кредита раньше обычного может привести к тому, что слишком много денег будет заперто в доме слишком быстро. Хотя это может быть полезно для некоторых людей, это может стать финансовым бременем для заемщиков, которым требуется определенный уровень ликвидности для поддержания своего финансового здоровья. В случае чрезвычайной ситуации гораздо проще получить доступ к средствам на инвестиционном или банковском счете, чем к средствам в форме собственного капитала.Кроме того, накопленный собственный капитал может быть засчитан собственнику при подаче заявления на получение помощи в колледже.

- Отсутствие налогового вычета —В США проценты по ипотеке обычно не облагаются налогом. В первые годы ипотеки, когда процентные платежи самые высокие, заемщики могут извлечь выгоду из значительного вычета, особенно если они находятся в более высокой налоговой категории. Отсутствие ипотеки означает отсутствие соответствующих налоговых вычетов. Имейте в виду, что этот бонус обычно доступен только налогоплательщикам, которые предпочитают детализировать свои налоговые вычеты, а не использовать стандартный вычет.

Краткая история ипотеки в США

В США до Великой депрессии ипотечные кредиты на жилье представляли собой ссуды на срок от пяти до десяти лет, предлагаемые частными фирмами, которые покрывали лишь около 50% стоимости дома, а основная сумма была выплачена в виде крупномасштабного платежа в конце срока. В результате перспектива стать домовладельцем в качестве американца тогда была не такой многообещающей, как сегодня. Современная ипотека появилась в 1934 году, когда Федеральное жилищное управление (FHA) попыталось найти способ вывести страну из Великой депрессии.FHA представило новый вид жилищного кредита, предназначенный для людей, которые иначе не могли бы их получить. Характеристики этих новых ипотечных кредитов включали более низкие первоначальные взносы, 30-летнюю амортизацию, 80 и 90% стоимости кредита или выше, а также универсальные стандарты квалификации жилья, а также стандарты строительства, о которых в то время никто не слышал. Все эти характеристики способствовали тому, что массовое домовладение стало реальностью. Легкость, с которой американец мог владеть домом, впоследствии стала одним из многих факторов, известных как американская мечта.

.